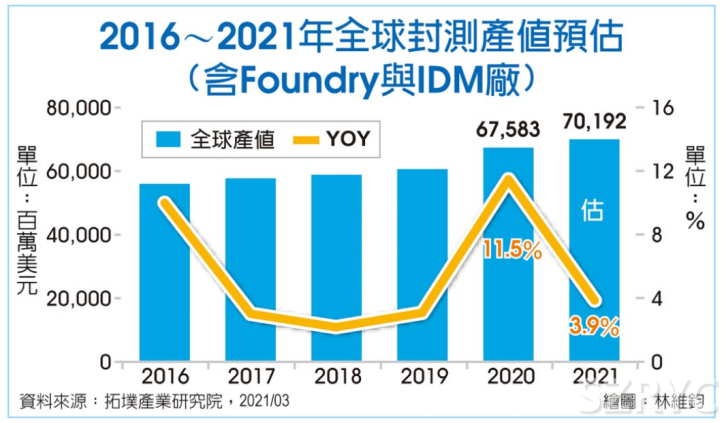

131 1300 0010

從營收方面來看,2018年3月起隨著中美貿(mào)易摩擦持續(xù)加劇,加上雙方彼此調(diào)增進口關(guān)稅幅度,間接導致全球經(jīng)貿(mào)活動與終端產(chǎn)品銷量情形無不受到牽連,最終導致2018至2019年多數(shù)產(chǎn)業(yè)仍處于營收低檔,然對半導體封測產(chǎn)業(yè)的影響幅度卻相對有限。

中國封測廠商營收變化

在中國封測營收方面(含IDM廠),由于封測代工營收占比相對較小,現(xiàn)行主力仍集中于國外IDM大廠如英特爾(Intel)、三星(Samsung)與瑞薩( Renesas)等廠商于后端封測相關(guān)需求,從而支撐中國相關(guān)產(chǎn)業(yè)營收表現(xiàn)。故中國封測營收來源多數(shù)由各大IDM廠提供。

(2016~2021年中國封測產(chǎn)值預估)

然而,在中美貿(mào)易摩擦持續(xù)加劇和關(guān)稅提高之際,驅(qū)使各廠于后段封測項目陸續(xù)減少產(chǎn)能,且多數(shù)只保留提供中國內(nèi)需或遷移至東南亞等其他地區(qū),因而導致年增率逐步萎縮, 2020年中國封測營收表現(xiàn)將為31.54億美元,年增僅6%。

影響中國封測行業(yè)發(fā)展的X因素

從近兩年的市場變化中看,中美貿(mào)易摩擦在一定程度上影響了中國半導體封測行業(yè)的發(fā)展,其中以龍頭江蘇長電2018年第四季至2019年第二季營收下滑幅度相對顯著,至2019年6月起隨著中美兩國關(guān)系漸有和緩,雙方逐步收斂或取消部分加征關(guān)稅比例下,使全球和中國封測代工產(chǎn)業(yè)營收接續(xù)回穩(wěn)。

2020年中國封測代工產(chǎn)業(yè)除了面臨第一季因復工率和供應鏈問題影響外,其余季度營收大致維持呈現(xiàn)正增長態(tài)勢。加上2020年5月美國商務部頒布的華為禁令影響,各封測廠商于此期間加緊趕工,故再次推升中國相關(guān)廠商營收于第二至三季持續(xù)向上。

而隨著美國對中國半導體制造業(yè)務的持續(xù)打擊,市場同樣擔心這種情況會蔓延至封測行業(yè)。但從目前的情況來看,這種情況暫未發(fā)生,拓撲產(chǎn)業(yè)研究院認為,其原因在于現(xiàn)行中國主力封測代工市場主要集中于中、低階產(chǎn)品為主,技術(shù)與設備需求多數(shù)可繞過美系廠商的限制范疇,并針對更高階的先進封裝技術(shù)發(fā)展,亦能透過國產(chǎn)化如北方華創(chuàng)等,或他國設備如日本Advantest和新加坡Besi等供應廠商獲得相關(guān)設備。因此現(xiàn)階段除了江蘇長電獲仍有生存空間外,中國封測代工產(chǎn)業(yè)也取得喘息,但整體發(fā)展仍需留意供應鏈變化。

展望2021年,中美貿(mào)易摩擦的狀態(tài)仍視美國新任總統(tǒng)拜登是否改變或調(diào)整戰(zhàn)略目標而訂,目前預估今年中國封測營收年增幅度將持續(xù)縮減至1.5%。進一步觀察中國封測代工業(yè)營收表現(xiàn),由于現(xiàn)行主流廠商營收來源多數(shù)仍來自中國內(nèi)需市場,且主要封測需求也以中、低階產(chǎn)品為主,因此相關(guān)產(chǎn)業(yè)受貿(mào)易摩擦的沖擊相對較小,2020年中國封測代工業(yè)營收有望達到6.68億美元,年增9.6%,預期2021年營收也將隨著后疫情時代的新生活型態(tài)帶動而逐步上揚。

整體而言,從全球封測代工廠商區(qū)域營收來看,目前中國臺灣廠商以5成市占領(lǐng)先,其次為中國大陸與美國等封測代工廠商等,盡管2014至2019年中國封測代工產(chǎn)業(yè)前期因國家政策大基金挹注,使該段區(qū)間的區(qū)域市占在2018年達到最高峰,然后續(xù)因并購效應逐步減弱,導致2020年區(qū)域市占滑落到20.3%,預估2021年仍將持續(xù)下滑至20%。

跨國并購策略奏效

中國封測代工領(lǐng)域的相關(guān)廠商透過大基金挹注方式并購國際知名封測大廠,提高整體市占排名并累積先進封裝技術(shù)實力。值得注意的是,隨著并購效應逐步消退,觀察該領(lǐng)域的市場與技術(shù)結(jié)構(gòu)時,除了少數(shù)廠商于技術(shù)方面仍有提升外,多數(shù)廠商于市場和技術(shù)提升上卻未見起色。

從技術(shù)方面來看,主流中國封測代工廠商于2014至2019年陸續(xù)透過并購如星科金朋、AMD蘇州與馬來西亞檳城封測廠等國際知名封測大廠等方式,成功提升整體市占排名并取得部分先進封裝技術(shù)實力,從而將業(yè)務范圍嘗試跨足于國際版圖。

進一步分析中國前四大封測廠商主要封測技術(shù)和設廠據(jù)點,其中龍頭江蘇長電于2015年10月成功收購全球排名第四的新加坡廠商星科金朋,一躍成為全球第三大封測代工廠,并從中取得相關(guān)先進封裝技術(shù)和SiP(系統(tǒng)級封裝)等能力,目前主要設立據(jù)點將以中國江陰、滁州、宿遷、紹興等地,以及韓國與新加坡等國家為主。

通富微電也因并購AMD蘇州和檳城廠后,成功取得處理器等先進封裝技術(shù)能力,且相關(guān)設立據(jù)點將以中國南通、合肥、廈門、蘇州與馬來西亞等為主。

天水華天也于2019年1月成功收購部分馬來西亞Unisem股權(quán)后,間接取得相關(guān)先進封裝技術(shù)項目,其設立據(jù)點將以中國天水、西安、蘇州、深圳、南京、昆山等地區(qū)和美國為主。

此外,晶方科技由于主力封裝技術(shù)大多集中于MEMS和TSV等應用領(lǐng)域,目前設立據(jù)點主要仍以中國蘇州為主。

整體而言,對中國封測代工產(chǎn)業(yè)于先進封裝技術(shù)的提升,前期由于大基金挹注,驅(qū)使各封測廠商藉由并購方式成功取得相關(guān)技術(shù),并取得更好市占排名。然而,近年再次觀察相關(guān)廠商市占情形與技術(shù)發(fā)展時,除了龍頭江蘇長電試圖切入面板級封裝(FOPLP)等新興應用外,其他廠商卻仍未見相關(guān)產(chǎn)業(yè)提升與市場突破,這點恐將成為后續(xù)發(fā)展一大隱憂。