131 1300 0010

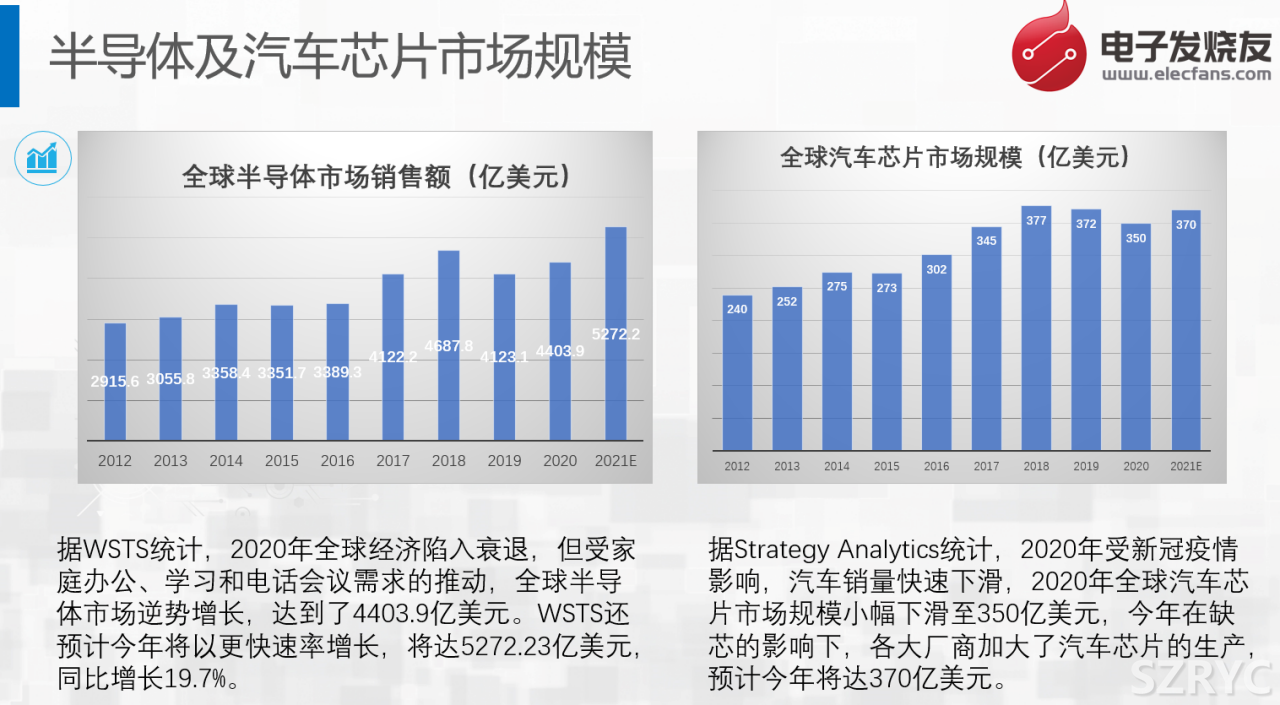

據世界半導體貿易統計協會(WSTS)統計,全球半導體的銷售額在2019年下降了12%后,2020年雖然遭受了新冠疫情的影響,汽車、工業和部分消費市場領域受到了重創,但是由于隔離的影響,增加了居家辦公、在線學習和電話會議活動,推動了服務器、個人電腦、平板電腦等相關產品的強勁增長。2020年的半導體銷售額不降反升,達到了4403.9億美元。WSTS更是預計今年將以更快速率增長,達5272.23億美元,同比增長19.7%。

與半導體整體市場規模增長不同的是,汽車芯片市場在2020年有所下滑,從2019年的372億美元下滑至350億美元。不過今年應該會有所反彈。

芯片在汽車上的應用

300多億美元的汽車芯片都用在了哪里呢?未來又有哪些發展趨勢?根據應用場景的不同,大致可以分為:傳感、智能座艙、ADAS和自動駕駛、功率、模擬及存儲幾個應用場景。

芯片在傳感應用場景中的應用

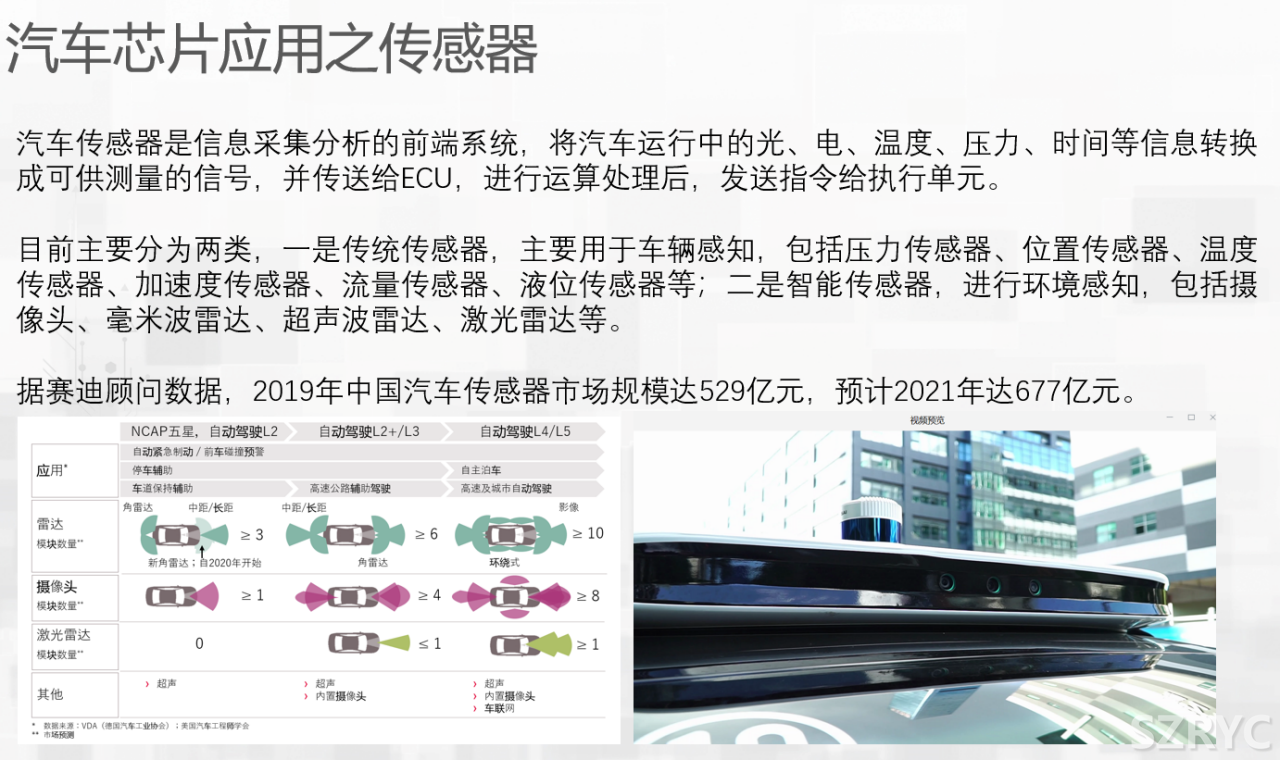

汽車傳感器是信息采集分析的前端系統,將汽車運行中的光、電、溫度、壓力、時間等信息轉換成可供測量的信號,并傳送給ECU,進行運算處理后,發送指令給執行單元。

目前汽車傳感器主要分為兩類,一類是傳統傳感器,一類是智能傳感器。

傳統傳感器主要用于車輛感知,存在于動力、底盤、車身、電力電子系統中,包括壓力傳感器、位置傳感器、溫度傳感器、加速度傳感器、流量傳感器、液位傳感器等;從制造工藝上來看,MEMS傳感器在車身中的應用最多。據統計,目前平均每輛汽車中含有24個MEMS傳感器,高檔汽車中更多,有25~40個。價值量在1~2萬元。

目前汽車MEMS傳感器的頭部玩家比較穩固,基本上是被歐美日的幾個巨頭所壟斷。根據IHS Markit的數據,前10大供應商占了85%的市場份額。主要的廠商有博世、森薩塔、NXP、Denso等。國內有些玩家,比如明皜傳感、深迪半導體、美新半導體等,但與國外廠商比,還有很大的差距。

智能傳感器,主要用來進行環境感知,它包括攝像頭、毫米波雷達、超聲波雷達、激光雷達等。其實智能傳感器主要是用來做無人駕駛的“眼睛”的,目前車載攝像頭是發展得最為成熟的產品。

比如說車載攝像頭,2018年的時候平均一輛車是1.7顆,預計2022年平均每輛車會增加到3顆。同時,攝像頭數量的上漲,帶動了視覺傳感器芯片的增長。這包括CMOS圖像傳感器(CIS)和圖像信號處理芯片(ISP)。

從玩家來看,視覺傳感器芯片主要還是以索尼、三星、安森美、TI和Mobileye等廠商為主。國內的豪威科技也有一些。

毫米波、超聲波、激光雷達賽道,國內近幾年涌現出了非常多的初創企業,而且毫米波雷達和超聲波雷達這幾年在一些L2級別的汽車中有不少應用;激光雷達主要還是在試驗車型,和一些改裝的自動駕駛汽車中有應用,目前除了與華為合作的極狐有一款量產車的高配版中說有用到之外,據說小鵬幾年下半年量產的車型P5將會采用Livox為其定制的雙激光雷達,上海智己明年的量產車型據說也會配備激光雷達,但目前量產的車型還相當少。

不過可以確定的是,未來智能傳感器將會是汽車傳感器的重要增長點。

芯片在智能座艙中的應用

智能座艙是由不同的座艙電子組合成為一個完整的體系,可以實現語音控制、手勢操作等智能化交互方式,未來還有可能將人工智能、AR、VR等技術融入其中。

智能座艙將會涵蓋四大方面,一是豐富的娛樂信息,高清的屏幕體驗;二是電子化產品應用,比如電動座椅、智能空調、智能燈光等等;三是社交的引入,通過車聯網和智能交通的融入,汽車將會加入更多的社交元素;四是交互體驗,5G、生物識別和AI的融入,會不斷刷新智能座艙的交互體驗。

我們可以看到,越來越多的廠商在智能座艙領域投入很多的資金和精力,探索智能座艙更多的新玩法。比如高通、TI、NXP、瑞薩、英偉達、英特爾、地平線、華為等都眾多廠商都在積極探索中。

芯片在ADAS和自動駕駛方面的應用

按照SAE的分級,將自動駕駛分為了5級。其中L0~L2也可歸結為ADAS系統,主要是用來輔助駕駛員駕駛。L3以上就具有自動駕駛功能了。不過在L3啟動時,駕駛員還需要時刻準備進行人工干預。L4級別后,駕駛員基本就可以不用干預了。

在芯片結構方面,目前主要以“CPU+GPU+NPU”的SoC異構方案為主。比如英偉達的自動駕駛芯片Xavier系列就包含了控制單元、計算單元和AI加速單元三大模塊。

玩家方面,目前有兩大陣營,一是提供軟硬一體解決方案,一是開放式解決方案。

提供軟硬一體解決方案的廠商有英特爾和華為,他們將傳感器、芯片、算法都綁定一起銷售。

只提供硬件的開放式解決方案主要代表是英偉達,目前很多新勢力廠商和自主品牌廠商都在采用,比如小鵬、理想、蔚來等新勢力品牌,上海智己等自主品牌;國內的地平線也有一些客戶,比如理想ONE。

這兩種方案各有好處,一般研發能力比較弱的車廠傾向于采用軟硬一體的解決方案,頭部的OEM廠商自己有一定的算法開發能力,更傾向于采用開放的計算平臺,在完善的開發工具鏈上結合場景自研算法,以滿足差異化需求。

汽車上的功率器件

汽車電動化趨勢下,“三電系統”的電池、電機、電控系統,取代了汽油發動機、油箱或變速器。汽車新增大量部件,包括DC-DC模塊、電機控制系統、電池管理系統、高壓電路等。其對功率半導體的需求量大幅提升。

功率半導體,在汽車中主要承擔電源開關、電力轉換的功能。其分為2大類:功率器件、功率IC。其中,功率器件,包括二極管、晶閘管、IGBT、MOSFET。功率IC,主要將功率器件與驅動、控制、保護、接口、監測等外圍電路集成在一起而成。

目前車規級的功率半導體主要以MOSFET和IGBT為主。主要還是以外資為主,比如英飛凌、ST、NXP、TI、羅姆和東芝等。

在IGBT領域,國內的斯達半導體、中車時代、比亞迪等企業也表現還可以。

另外,SiC和GaN等第三代半導體業備受關注,目前國內有不少第三代半導體材料的初創企業,目前全球的SiC市場還處于初期階段,滲透率還比較低,未來的競爭格局還有較達的不確定性。國內的天科合達、三安集成等都在跑馬圈地。

汽車上的模擬器件

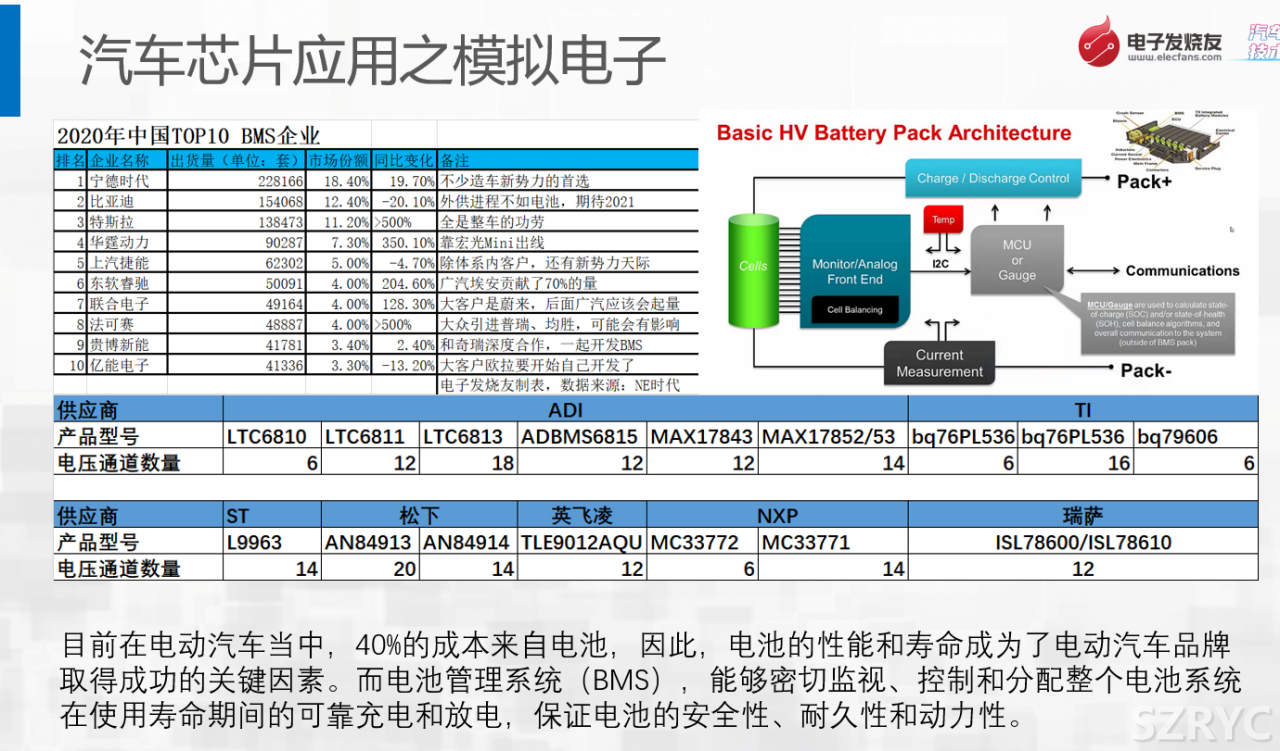

目前在電動汽車當中,40%的成本來自電池,一輛電動汽車中,往往有100個,甚至更多的鋰離子電池通過串并聯的方式連接后,來滿足汽車電機的負載要求,驅動汽車行駛。一般來說,電動汽車的內部電池組電壓不低于800V。那么該使用什么技術來保證電池組的安全可靠,以及性能呢?答案就是BMS解決方案。

電池管理系統(BMS),能夠密切監視、控制和分配整個電池系統在使用壽命期間的可靠充電和放電,保證電池的安全性、耐久性和動力性。

電池組組一般都多個電池模塊組成,每個電池模塊又包括多種傳感器、AFE(模擬前端)、主控/MCU、電流測量、以及充電/不充電開關等部分。其中,AFE專指電池采樣芯片,用來采集電芯電壓和溫度等信息。同時,它還要支持電池的均衡功能,通常來說芯片會集成被動均衡功能。MCU主要是用來處理AFE收集來的信息,計算SOC、SOH等參數,并將這些信息傳送給上一級VCU。充電/不充電開關由MCU控制,這個切換開關一般使用繼電器,很少使用MOS管。

在汽車BMS方案中,可供我們選擇的AFE并不多。其實目前市面上可以接觸到的AFE內部結構基本都大同小異,最主要的不同點在于采樣通道數、內部ADC的數量、類型和架構。

AFE的主要供應商有ADI、TI、ST、松下、NXP和瑞薩。其中ADI的產品線主要來自收購的凌力爾特和美信,瑞薩的產品主要來自收購來的Intersil。AFE產品的供應商主要是國外的企業,國內目前沒看到有哪家廠商提供AFE芯片。

從MCU方面來看,供應商主要有TI、ST、NXP、英飛凌、瑞薩等。目前國內也有不少MCU廠商都在積極布局車規級產品,比如兆易創新、芯旺微、比亞迪、杰發科等等。

在ADC方面,目前主要的供應商有TI、ADI、ST、瑞薩等,多數是美國廠商,ST雖然有,但產品系列比較少。國內可以提供車規級ADC的企業目前還沒發現。

在數字隔離方面,主要用在高低壓之間的數字通信,比如在BMS主控板上的高壓采樣與MCU之間的SPI通信,以及采樣板AFE與MCU的SPI通信。主要供應商有ADI、TI、SiliconLabs等。當然,除了使用數字隔離器外,也可以使用光耦、或者變壓器隔離方案。

汽車上的存儲芯片

Counterpoint預計,未來十年內,汽車單車的存儲容量將會達到2TB左右。目前車內存儲主要用在智能座艙和中控系統,且燃油車以32GB為主,電動汽車一般使用64GB,或128GB,相對于2TB來說,還有一個巨大的提升空間。

據Statista數據,2020年DRAM芯片前三位廠商,三星、海力士、美光,市占率高達94.5%。中國存儲半導體,嚴重依賴進口。

中國半導體企業的機會

雖然這兩年國內的汽車銷量總量并沒有大的增長,甚至有小幅下滑,但是汽車的“新四化”進程趨勢越來越明顯,汽車電子電氣架構在不斷升級,加上新能源汽車的占比在迅速提升,對汽車芯片的需求在增加。比如全國乘用車市場信息聯席會秘書長崔東樹更是預測今年新能源乘用車銷量突破220萬輛,整個新能源汽車市場或達250萬輛規模。

新的國際貿易形勢下,美國對中興、華為的打壓,讓國內終端廠商都開始考慮多供應商策略,比如有芯片廠商透露說,在2018年下半年以前,國內芯片企業要是說自己是做汽車芯片的,去找主機廠,或者汽車廠商,90%以上的客戶都是不愿意見這些芯片廠商的。但現在,主機廠和車廠都在導入國產芯片,即使是工業級的芯片,他們也愿意先進行測試。再加上今年汽車缺芯的影響,可以說國產芯片玩家迎來了國產替代的重要窗口期。

另外,根據中國汽車工業協會的調查,在汽車芯片方面,我們的自主率不足5%,這也從另外一個方面說明了中國企業的發展潛力巨大。

其實,還有一個現象,就是現在有大量的新玩家涌入汽車這個賽道,并且出現了一些明星公司,從解決方案和整車級別來看,有消費電子巨頭、新勢力車企加速入局,包括華為、大疆、蔚來、理想、小鵬等;從芯片級別來看,消費級、工業級芯片廠商也開始延伸至汽車領域,比如大唐電信、紫光國微、韋爾股份、聞泰科技、還有我們前面的分享嘉賓,江波龍等等。

也有一大批的創業公司開始進入汽車領域,依靠技術不斷突圍,代表的有地平線、黑芝麻、芯馳等。

這是我們看到的一些現象,看起來進入汽車行業的國內企業有不少,而且有些已經取得了不少的成績,但其實,目前汽車芯片國產化,還面臨著一些挑戰。

一方面是車規級的認證難度比較高。目前車規級的國際認證標準主要有4個,對設計公司的ISO 26262、ISO 9001,對晶圓封測廠的IATF16949認證,產品可靠性標準 AEC-Q100等。相比消費級、工業級,車規級芯片對質量要求嚴格,如高可靠性、追求零失效、長達15年供貨周期保障等。

另一方,國產芯片還需要得到車廠和主機廠的認可,以及與車廠開發架構的兼容性。并不是你過了所有的認證就可以了,其實每個車廠都有自己的測試項和測試標準。主機廠需要你有大量的應用案例,比如已經在某一款車型上量產了,或者是Tier1廠商的第一供應商等等。

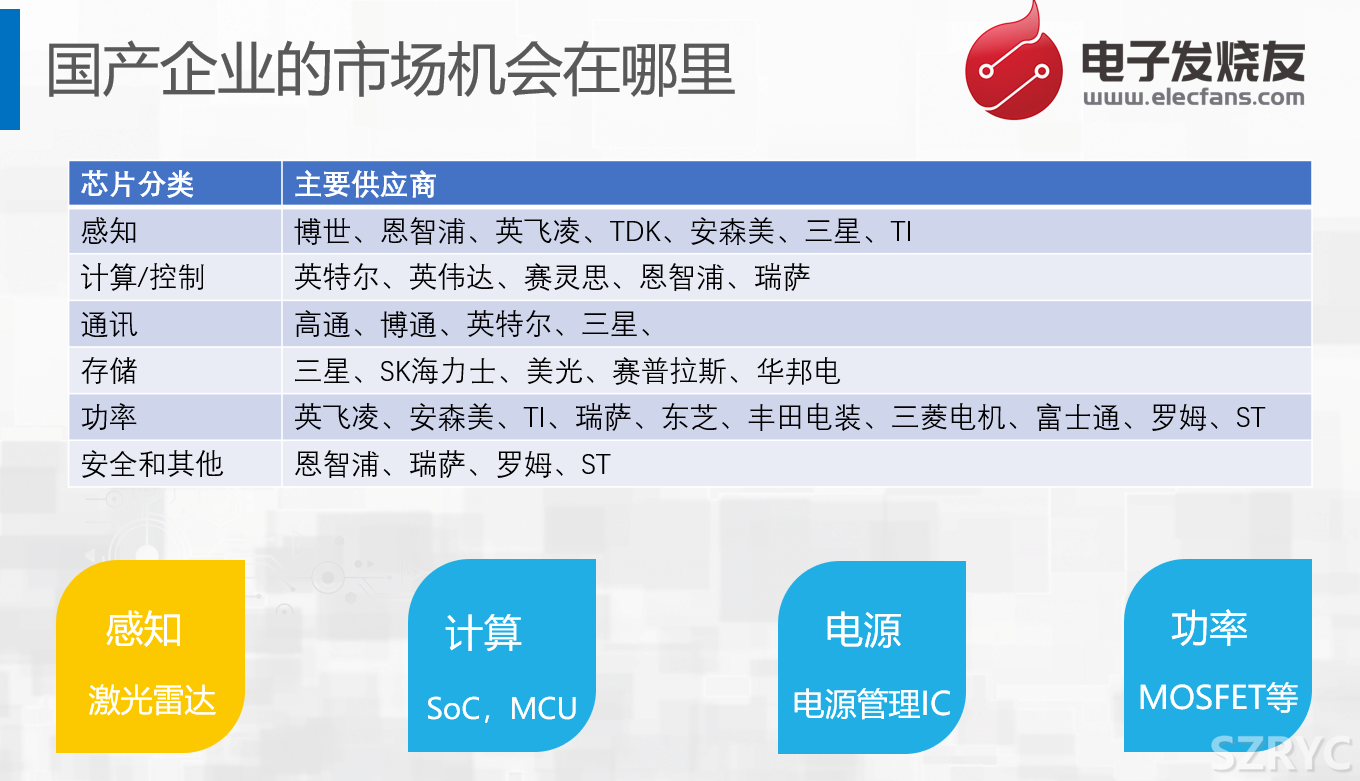

窗口期已經打開,那么國內汽車芯片企業的具體機會在哪里呢?在<電子發燒友網>看來,傳感器領域里面,傳統的汽車MEMS傳感器研發難度大、制造工藝復雜,進入門檻高,基本是海外供應商為主,這一塊國內企業進入的機會不大。但是在智能傳感器方面,比如攝像頭、毫米波雷達、激光雷達等產品國內企業的機會還是挺大的,特別是激光雷達,大家幾乎都處于同一起跑線上,突圍的機會比較大。

另外一個是計算控制領域,國內的地平線就已經表現還不錯了,到目前為止他們出貨量已經到40萬片了;后面還有芯馳、黑芝麻等公司。

MCU方面,國內已經有廠商打入了前裝市場,這些玩家主要集中在車身域,包括汽車燈、車窗、雨刮器等。比如芯旺微等。

另外,電源和功率也是國產半導體芯片企業的機會所在。

結語

新能源汽車的興起,將重塑汽車產業供應鏈。未來,將會有更多消費電子廠商,和工業類企業將進入汽車產業鏈,加上貿易戰和缺芯環境,打開了國產替代窗口期。對過中國半導體企業的機會,具體來看,MCU、SoC、功率半導體、傳感器中的攝像頭和雷達都是中國企業有機會迅速突圍的地方,但同時面臨諸多挑戰需要克服。未來,希望中國半導體企業像在消費電子行業一樣,在汽車行業也能拓出一片新天地來。