131 1300 0010

電子發燒友報道(文/程文智)不久前,國家統計局發布了最新的國內工業機器人數據,2020年9月,國內工業機器人產量為23194臺,同比增長51.4%;1~9月工業機器人累計產量為160715臺,同比增長18.2%。這個月機器人“四大家族”(發那科、安川電機、KUKA、ABB)陸續發布的Q3財報也可以看得出來,中國依然是工業機器人最為重要的市場,在其他市場表現不佳的時候,唯有中國市場一枝獨秀(關于這四家公司的市場表現可以參見我們上周發布的文章:機器人四大家族集體沉淪,中國市場成“救命稻草”)。

目前,中國工業機器人行業在汽車制造、3C電子等高端應用領域的需求,主要還是依賴“四大家族”等海外公司的產品,而在化工、金屬制造等對制造成本比較敏感的中低端應用領域的工業機器人需求主要是國產的工業機器人來滿足的。

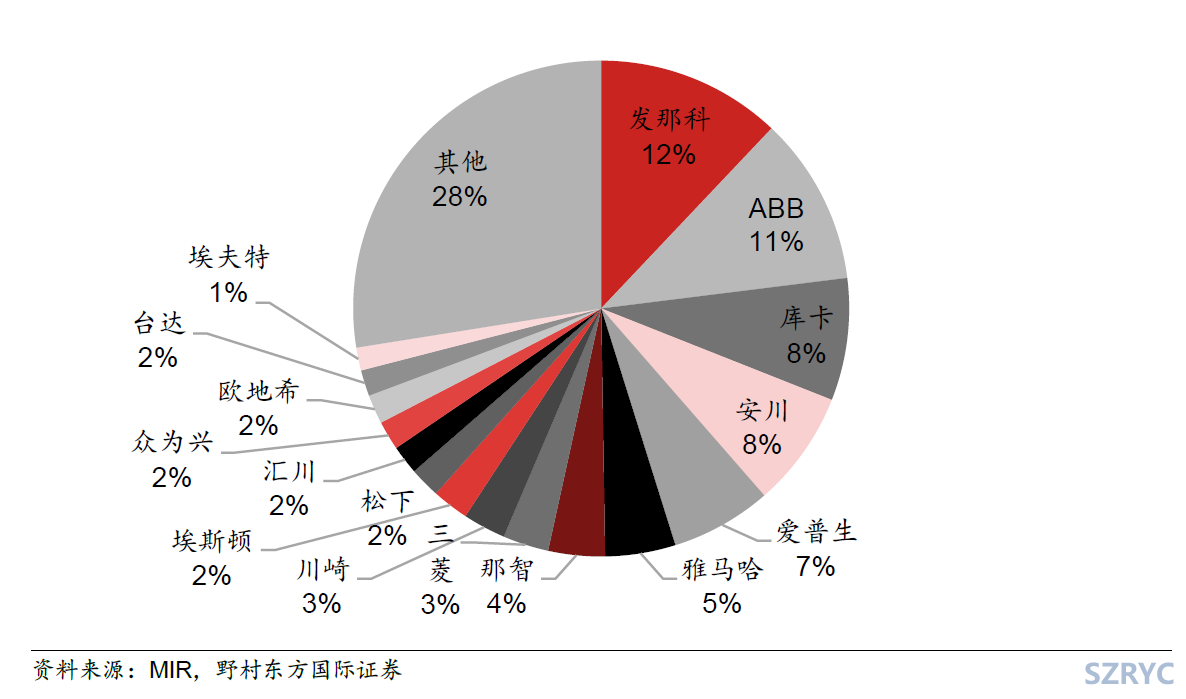

圖:2019年中國工業機器人主要廠商出貨量占比。

根據MIR統計的數據,2019年中國工業機器人市場的市占率中,“四大家族”占了近40%,分別是發那科12%、ABB占11%、KUKA和安川電機各占8%;

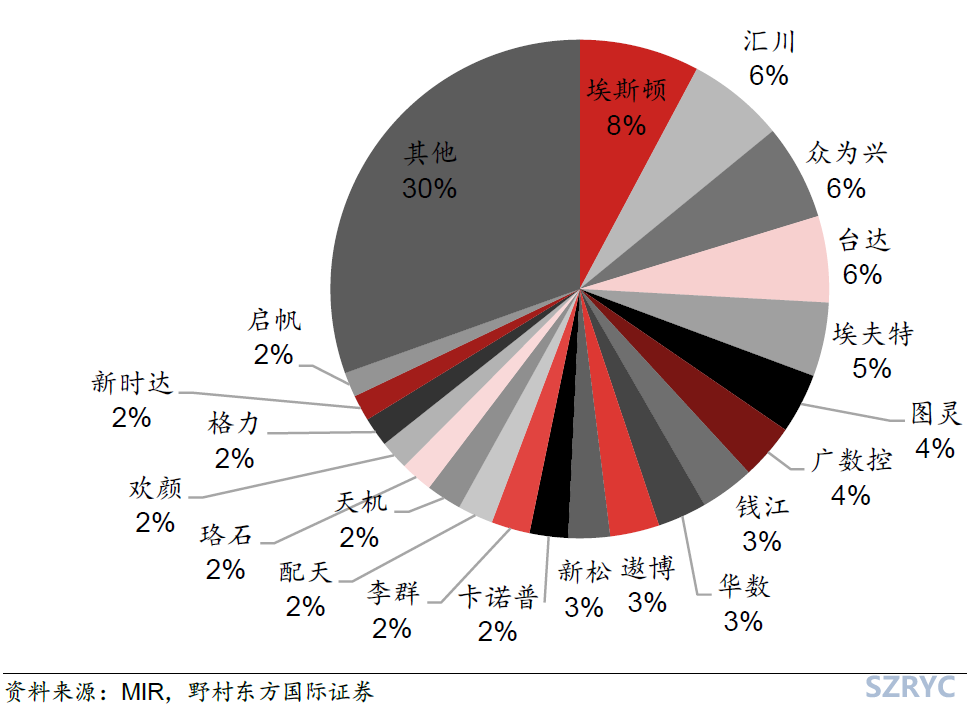

圖:2019年中國工業機器人主要國內廠商出貨量占比。

在國內廠商的出貨占比中,比較靠前的廠商有埃斯頓8%、匯川技術6%、眾為興6%、臺達6%、埃夫特5%等。

之前我們看了國際工業機器人在Q3季度的業績表現,本文主要介紹一下國產工業機器人廠商的Q3季度表現。

埃斯頓營收大增,持續加大研發投入

埃斯頓在10月29日發布了其Q3業績,據財報顯示,該公司2020年前三季度營收約17.63億元,同比增長82.23%;凈利潤約8542萬元,同比增長48.96%。

其實不僅在Q3,整個上半年埃斯頓的業績表現都很搶眼,盡管有新冠疫情的影響,埃斯頓仍然實現了銷售收入11.73億元,較去年同期增長72.08%。實現歸母凈利潤0.62億元,同比增長8.7%。而且在上半年公司完成了德國公司Cloos的并購重組,Cloos上半年實現了營收4.92億元,并表后提升了公司的營收。

目前埃斯頓主要有兩大業務,一是工業機器人及智能制造系統;二是自動化核心部件及運動控制系統。

在毛利方面,工業機器人本體毛利率逐年提升,據其半年報顯示,上半年工業機器人及智能制造系統毛利率比去年同期增加了4.32%,達到了35.42%;核心部件毛利率為40.25%,比去年同期降低1.74%。

從業務結構來看,2018年之前,埃斯頓以國內市場為主,國外市場營收占公司總體營收不到5%。自從2017年開始,埃斯頓對海內外公司密集的收并購不僅增強了公司的技術研發水平,還提升了國際知名度,擴展了海外市場的規模。2018年開始,埃斯頓國外營收占比大幅提升,2020年上半年國內外營收基本持平。

近幾年來,埃斯頓一直在持續大力投入研發,以增強核心競爭力。2020年上半年的研發投入為0.96億元,同比增長16%。公司持續多年的研發投入比例持續保持占銷售收入10%左右。至2020年6月30日,埃斯頓有研發和技術工程人員共693名,占員工總數的28.67%。

匯川技術的Q3財報還沒有公布,但據其半年報顯示,公司2020年上半年實現了營業收入47.84億元,同比增速達76%;歸母凈利潤7.74億元,同比增長94%。上半年國內受新冠疫情影響,防疫產業迅速發展,匯川技術提出了針對口罩機、熔噴布設備的電氣解決方案,保障了這部分業務的快速增長。

在國內疫情緩解之后,受往年積壓需求釋放、新基建投資等因素的影響,下游多數行業需求恢復較好,公司不僅在3C制造、鋰電池、硅晶、半導體、印刷&包裝、起重、風電等行業取得快速增長,而且還開發了一批高質量的客戶。

分業務來看,匯川技術目前有五大業務,分別是通用自動化業務、電梯電氣大配套業務、新能源汽車業務、工業機器人業務,以及軌道交通業務。其中工業機器人業務2019年實現了銷售收入1.05億元,2020年上半年的營收為0.76億元,同比增長約65%。

分地區來看,匯川技術主要以國內市場為主,2020年之前,國內營收占公司總營收的95%以上。2019年,隨著公司與貝思特業務的融合,匯川技術進一步開發了跨國品牌電梯市場和海外電梯市場,海外營收占比由2018年的2.47%提升到了2020年上半年的5.02%,這表明匯川技術這幾年在持續推進開發海外市場。

盡管在2019年,匯川技術的整體毛利率是37.65%,但其智能裝備和機器人業務的毛利水平一直都相對穩健,始終保持在40%以上。

今年7月剛剛在科創板上市的埃夫特目前還沒有盈利,根據埃夫特在10月30日發布的Q3財報,公司1~9月的營業收入為8億元,凈虧損-0.81億元。

其實在8月31日埃夫特發布的半年報中,就顯示在虧損了。其半年報顯示埃夫特上半年的營業收入為4.6億元,凈虧損6335萬元。

埃夫特的虧損主要是受新冠疫情的影響,導致了其系統集成項目停工和延期。它的這項業務主要是通過集成工業機器人在內的軟硬件設備,組裝成自動化生產線,供應給汽車生產商等下游客戶。

埃夫特的虧損跟它的歷史和主營業務相關性非常大,因為埃夫特的前身是成立于2007年8月的“蕪湖奇瑞裝備有限責任公司”,2012年更名為“安徽埃夫特智能裝備有限公司”。公司先后收購了意大利噴涂機器人企業CMA、金屬加工和表面處理領域系統集成商EVOLUT,以及汽車裝備和機器人系統集成商WFC集團,并且戰略參股了意大利運動控制領域機器人核心部件生產商ROBOX和精密減速機生產商奧一精機。

可以看得出來,不論是埃夫特自身,還是收購企業的業務基本都是與汽車相關的,事實也正是如此,汽車行業系統集成業務貢獻了埃夫特總營收的80%,另外20%營收來自工業機器人整機的銷售。去年,埃夫特共銷售2179臺工業機器人,創下其歷史新高。

上半年,埃夫特收購的三家意大利子公司累計虧損近4000萬元。因為受到新冠疫情沖擊,菲亞特克萊斯勒、大眾和瑪莎拉蒂等汽車客戶的工廠停工,導致埃夫特的境外訂單無法按期啟動,或是項目執行遭遇停滯。從而導致了埃夫特的營收下滑。

2016-2019年公司研發費用分別為3597萬、4982萬、7148萬、7537萬,費用總額呈現逐年增加態勢。與可比公司相比,公司研發費用率總體略高于新時代、新松以及庫卡,低于埃斯頓,就研發費用絕對值來講,低于同行公司。公司研發費用主要是境內公司產生,主要是境內公司承擔了較多的國家級省部級研發課題,同時也為在新技術立項、研發上便于管控。

根據拓斯達發布的Q3財報,2020年前三季度公司實現了營業收入20.3億元,同比增長86.35%;歸母凈利潤5.18億元,同比增長261.68%。Q3單季度公司實現營業收入5.28 億元,同比增長45.14%;歸母凈利潤1.17 億元,同比增長105.01%。2020年上半年毛利率53.54%,同比增加17.1%;凈利率25.57%,同比增加12.46%。

在拓斯達的三大主營業務中,工業機器人及應用系統是最為核心的業務,目前占其總營收的48.19%。拓斯達近年來在工業機器人領域的營收均大幅超過了國內機器人行業的增速,隨著今年公司募投項目投產,公司的產能將會有較大的提升,隨著公司工業機器人模塊化逐步成熟,研發水平不斷提升。

其實除了上面提到的這些工業機器人廠商,國內還有新時達、新松機器人、華昌達等企業表現也都還不錯。近年來,國內有不少優質的機器人廠商開始崛起,份額逐漸提升、替代進程不斷加速,從這些企業近年的營收業績上就可以看得出來。

就在機器人“四大家族”在除中國之外的市場遇挫之時,正是國產工業機器人企業崛起之機,希望國產工業機器人廠商能夠抓住這個機會,把自己的產品做好,實現市場規模的進一步擴張。

在所有的工業機器人當中有一個非常關鍵的器件,那就是電機,現在機器人當中有部分電機開始轉向無刷化,雖然進度還不太明顯,但隨著無刷電機成本的下降,它的優勢就會顯現,將會有越來越多的機器人廠商選擇無刷電機。如果想了解更多電機技術的發展趨勢,歡迎關注我們在11月20日舉辦的“2020電機控制先進技術研討會”。