131 1300 0010

2018年,中國進口了超過900億美元的存儲芯片,這其中三星電子、SK海力士和美光電子三分天下,而國內廠商的份額為——0%。

同年7月18日,國產存儲三大勢力之一的合肥長鑫正式投片,產品規格為8Gb LPDDR4,對于中國DRAM產業來說,這是艱難的第一步。

投片,代表在芯片設計上已達到一定水平,且產品上市指日可待,然而日后產品生產良率和穩定度仍有待觀察。

更何況,明年底合肥長鑫的產能最多不過2萬片晶圓/月,即便不考慮明年國際主流是LPDDR4的技術差距問題,2萬片晶圓/月的產能對全球每月上百萬片晶圓的產能來說依然是杯水車薪。

國泰君安電子團隊對日美韓三國的DRAM研發過程進行了復盤,并對中國在這一次產業變遷中可以采取的策略進行細致展望。

芯片國產化中不可或缺的DRAM之戰,中國該如何主動出擊,又會帶來哪些投資機會?

1969年,在諾伊斯和摩爾等初代集成電路元勛們的努力下,英特爾成功開發出第一塊存儲芯片——容量為64個字節的3101芯片。

次年,英特爾的12號員工特德.霍夫提出了一種新的設計,將DRAM存儲器單元的晶體管從四個減少到三個,成功將存儲空間提升到1024個字節。

這也就是我們如今所用DRAM的技術原型。

無疑,此時的美國,是第一個吃螃蟹的人。當時個人計算機尚未普及,需求小、價格低使得技術是行業核心驅動力,商戰也遠遠未及。因此,從1970年的2K可擦除可編程只讀存儲器(Eprom)到1972年世界第一塊靜態隨機存儲器(SRAM)的推出,再到4K 16K,64KDRAM芯片的先后問世,在技術驅動下,存儲器容量不斷呈指數級增長。

技術的壁壘也毫無意外地帶來了壟斷,英特爾和MOSTEK等美國公司壟斷了當時的整個市場。

然而不久之后,日本存儲產業的崛起就打破了原本的競爭格局。

1971年,日本NEC公司推出了DRAM芯片,緊追英特爾的量產DRAM。盡管如此,日本半導體的技術實力和產品性能與美國依然有巨大差距。同期的美國存儲器已經用上了超大規模集成電路(VLSI),而日本還停留在上一代技術大規模集成電路(LSI)。

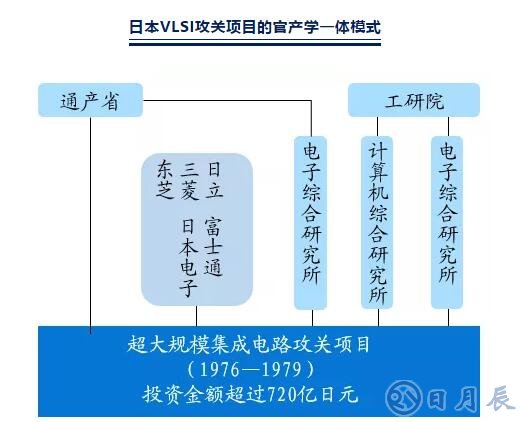

為攻破技術壁壘,1970年代的日本政府一手抓“產官學”一體推進本土半導體實力發展,一手抓進口壁壘搞產業保護。1976年,由日本政府的通產省牽頭,以日立、三菱、富士通、東芝、NEC五大公司作為骨干,聯合了日本通產省的電氣技術實驗室(EIL)、日本工業技術研究院電子綜合研究所和計算機綜合研究所,投資720 億日元,攻堅超大規模集成電路DRAM的技術難關。

數據來源:產業信息網,國泰君安證券研究

為期四年的VLSI攻關項目成績斐然,來自不同公司的團隊一方面互通有無,一方面互相競爭,共取得專利1210項,商業機密347件。從此,日本在DRAM的成本和可靠性上反超美國,70年代末美國DRAM的良率在50%左右,而日本能做到當時驚人的80%,構成了壓倒性的總體成本優勢。

于是,日本存儲企業趁勝追擊挑起價格戰,DRAM芯片從1981年的50美元降到1982年的5美元一片,美國廠商招架不住節節敗退,在鼎盛的80年代末90年代初,日本DRAM憑借全球65%以上的市場份額,一舉超越美國,將英特爾逼退DRAM市場。

日美兩國的競爭,標志著1960年代存儲器的田園時代已然結束。存儲器市場的迅速增長,快速增高了對技術、資金、市場三大要素的要求。

這樣的競爭環境讓韓國人明白,這場比賽的下半場單靠一個企業的力量已經難以生存,后發追趕者勢必要通過企業和政府的通力合作才能成功。

最初,韓國的半導體行業底子薄弱,僅僅憑借低廉的勞動力成本和土地成本吸引外資建廠形成了產業雛形,但缺少技術、勞動密集的低端發展模式很快成為了產業發展的致命傷。

韓國很聰明地借鑒了日本的模式,抓住一切力量發展核心技術。韓國政府在1973年宣布了“重工業促進計劃”,并于1975年公布了扶持半導體產業的六年計劃,強調實現電子配件及半導體生產的本土化。韓國電子通信研究所牽頭,韓國政府大量出資,聯合三星、LG、現代三大集團以及韓國六所大學,攻克了DRAM的技術難關。

破釜沉舟的勇氣,幫韓國人把握住了一次難得的歷史機遇:1987年,日美半導體爭端造成DRAM減產。韓國存儲器企業一把抓住機會,順勢填補市場缺口。

在這一點上,對于如今的存儲器需求正旺的中國是最具有借鑒意義的。

DRAM憑借體積小、價格低、集成度高、功耗低、讀寫速度快等特點,一直是適用于內存最好的介質。

在過去的十年里,智能機和便攜設備的發展驅動外存介質不斷地更新迭代,而在外存介質洗牌的過程中,DRAM的市場份額一直維持在50%以上,充分體現了技術上的可擴展性和市場的巨大需求。

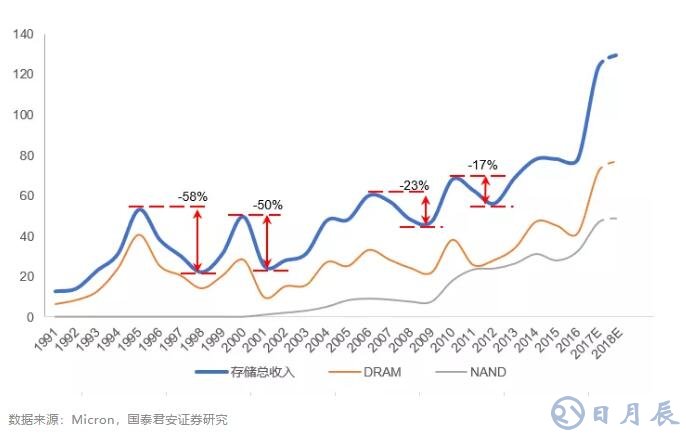

從市場端來看,存儲器市場呈現明顯的周期波動的特性。但是從長期趨勢上看,周期波動的幅度正在逐漸減小,行業整體向上趨勢明確。

存儲器市場周期波動逐漸減小(十億美元)

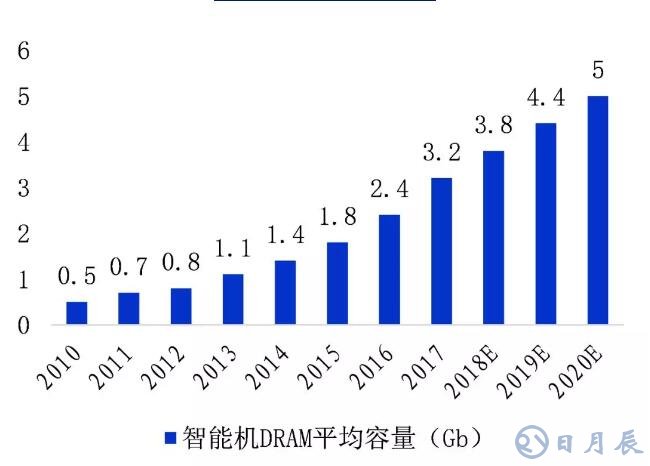

從需求端來看,存儲器的需求結構正快速向著多樣化轉變:在智能機出貨量增長乏力的背景下, 2018年的DRAM位元需求將由過去的智能機需求單點拉動轉變為智能機需求和服務器需求齊頭并進。

從智能機需求端來看,在智能機出貨量增長乏力的背景下,過去“出貨量+單機容量”的驅動將轉變為未來“容量提升”的單點拉動。

即使從2017年開始全球智能機出貨量開始顯露疲態,但中國國產手機品牌的逆勢擴張卻帶來了巨大的存儲器需求,在2018年的全球智能機市場上,華為、OPPO、VIVO、小米四大品牌占據的市場份額達到37%,相比2017年提升7%個百分點,上聯想(3%)、一加等品牌,中國品牌智能機市場份額直逼50%。

而在更加成熟的PC市場,聯想、宏碁、華碩三大中國品牌穩居全球前6大PC出貨品牌。國產DRAM一旦量產,這些中國品牌將成為最有潛力的消費客戶,他們有望在未來率先吸收國產存儲器產能。

從服務器需求端來看,盡管出貨量增速較低,但單機容量卻在迅速上升。據DRAMeXrange估計,2018年服務器平均內存裝載量已達到145GB,預計到2021年標準型服務器的DRAM平均容量將達到366GB,CAGR將達26%。

此外,數據中心、深度學習等特殊需求的服務器的高速增長也將帶動服務器領域對DRAM需求的增長。

據DRAMeXchange統計,平均一座IDC可容納約8000至15000個服務器機架, 而一個機架可搭載4臺以上不同尺寸的服務器,據估算將拉動1000萬 GB至200萬 GB的服務器DRAM位元需求。

因此,國泰君安電子團隊認為,未來云服務和大數據等應用帶來的服務器DRAM需求將成為DRAM市場未來的強大增長動力。據DRAMeXchange統計,2018年DRAM需求增提增長22.3%,其中服務器應用連續兩年保持最快增速。

DRAM需求年增速穩定在以上20%

數據來源:DRAMeXchange,國泰君安證券研究

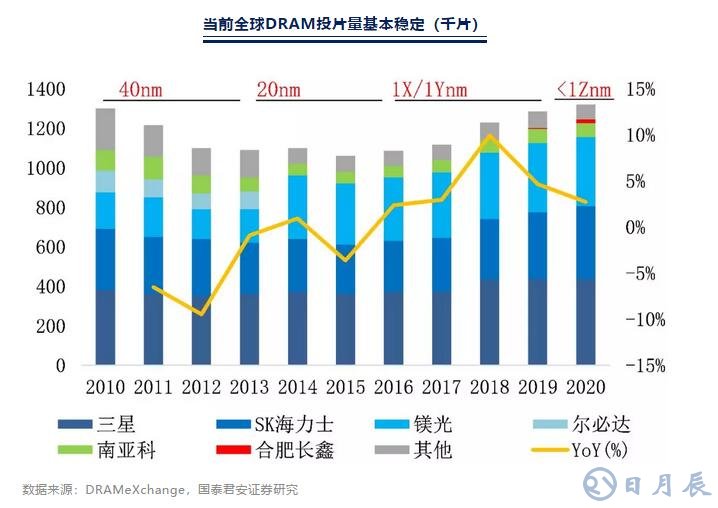

從供給端看,隨著DRAM工藝推進放緩,供給增速整體放緩,產能波動基本穩定。

產能方面,DRAM位元供給的增長來源以工藝進步帶來的密度提升為主,以產能擴張帶來的投片量提升為輔。但是近年來DRAM在進入20nm制程以后,制程提升開始遇到瓶頸,主流廠商出于成本和研發難度的考慮,對1Xnm及以下制程的開發應用比較謹慎。

目前,三星、鎂光、海力士正在從20nm向18nm艱難挺進,臺灣廠商除南亞科外仍主要采用38nm制程。制程推進放緩和存儲密度增速降低直接導致DRAM綜合位元供給增速下降。

產量方面,全球DRAM產能和投片量在2010年—2013年間有一陣明顯的洗牌。 2010年40nm制程DRAM產品開始進入主流市場,在隨后三年里制程工藝前沿快速提升到20nm。2013—2017年從供給端來看是一個產能的平臺期,總體產能穩定,20nm制程占比逐步提升。DRAM價格在這一時期先抑后揚,主要是在消化前期制程提升帶來的豐富供給。

2018年,三星擴產8%,海力士無錫廠也小幅擴產,快速填補需求缺口,景氣行情終結。但是之后除海力士外其他大廠商均無大規模擴產,總體年投片量增幅在3%~5%之間。

2020年后5G和AI的普及和應用將成為拉動半導體需求的重要力量,同時下一代DRAM制程也將開始普及,整個DRAM市場供需關系會更加復雜,但規模總體向上的趨勢是確定的。

因此,國泰君安電子團隊認為,今明兩年會是一個投片量、制程水平的雙重平臺期,預計需求增速的反超會在2019年消化庫存,2020年前后DRAM位元供求會重新達到平衡。

從市場競爭來看,存儲器行業科技含量高,高昂的研發成本使得資本支出大且增速高于其他行業,從而壟斷格局牢固,巨頭優勢下馬太效應愈演愈烈。

三星鎂光、海力士三巨頭已經在DRAM領域形成了“高市占率→高營業額→研發投入大→技術領先→搶占市場”的良性循環。

那么在這樣的競爭環境之下,中國作為存儲行業的后起之秀,要如何把芯片國產化的道路走通走順?

縱觀中國存儲產業鏈,短短四十年,從自主研發到技術引進再到兼備收購,“七五”期間我國集成電路技術“531”發展戰略成功研制了中國人第一塊64k DRAM、“八五計劃”時期的“908工程”和“九五計劃”時期的“909”計劃分別孕育了無錫華晶電子以及上海華虹微電子兩大晶圓廠,中國資本先后收購奇夢達科技(西安)有限公司填補國內DRAM設計空白,以及海外DRAM廠商ISSI實現資本化都為中國存儲產業鏈填上了濃墨重彩的一筆。

2014年以后,隨著集成電路產業逐漸成為經濟結構升級的重點發展方向,關注度和資金紛至沓來,中國存儲產業正式進入IDM時代。代表企業合肥長鑫在元件、光罩、設計、制造和測試領域都積累了許多的技術和經驗。

隨著中國經濟保持高速發展,并不斷加強尋求向更高附加值的產業結構轉型。疊加國家安全等因素,將IC國產化進一步提升到到一個新的高度。

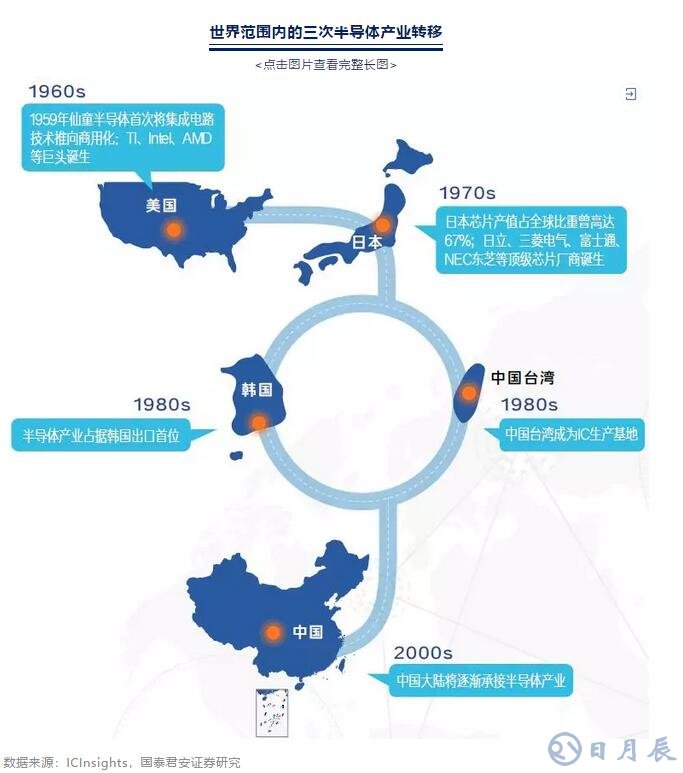

縱觀半導體行業的發展史,全球半導體產業在經歷了從美國轉移至日本、日本轉移至臺灣、韓國之后向中國大陸的遷移。

本文來自國泰君安證券微信號,本文作為轉載分享。