131 1300 0010

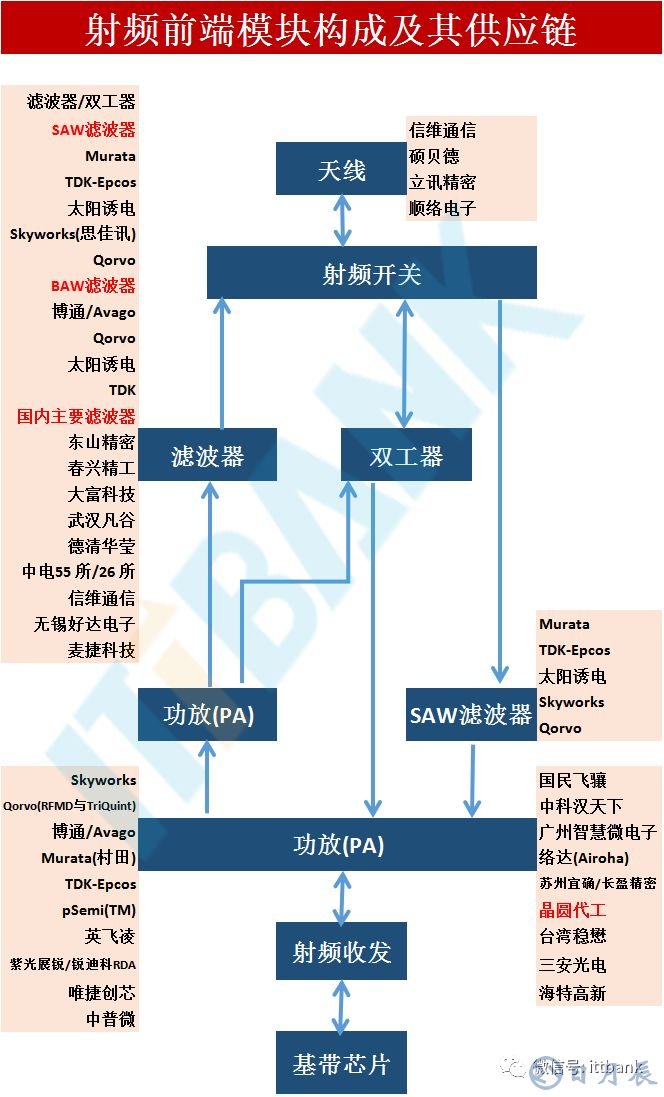

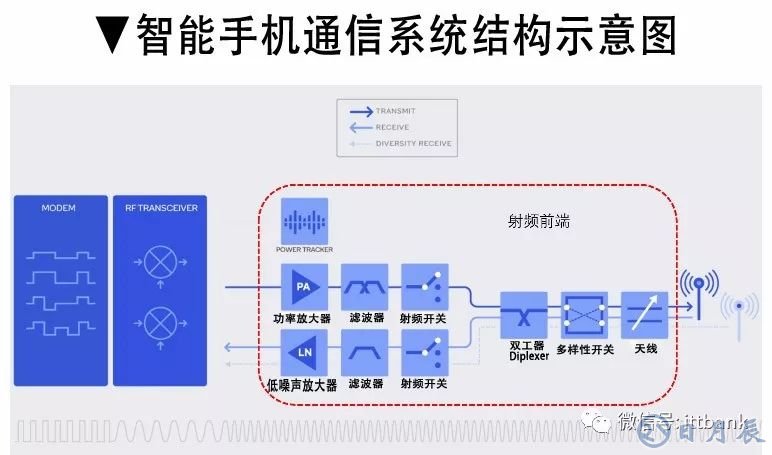

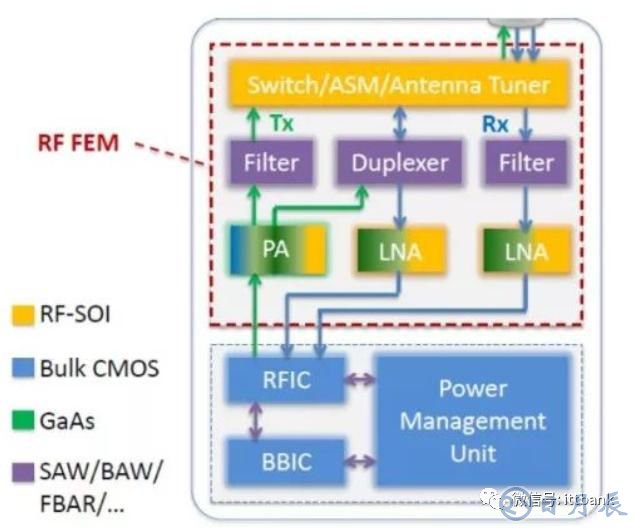

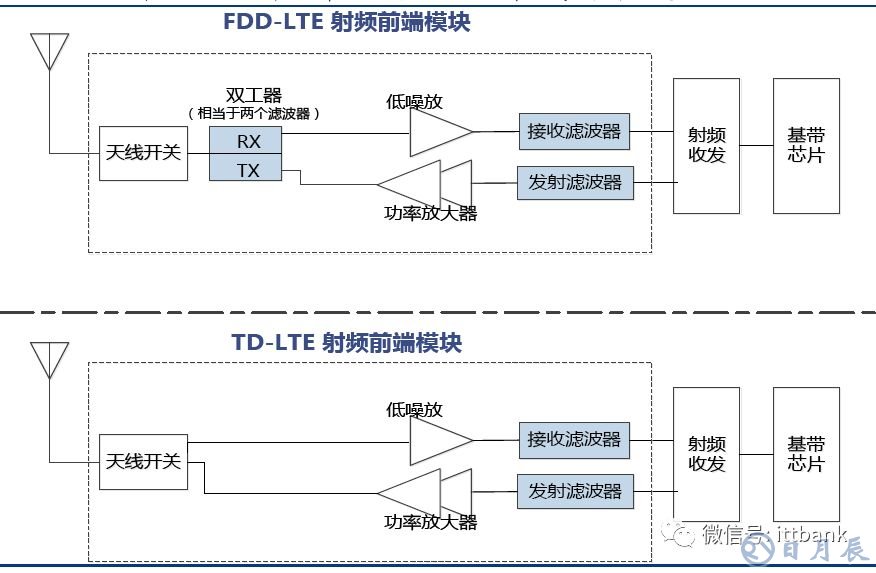

終端設(shè)備的無線通信模塊主要分為射頻前端模塊(RFFEM)、射頻收發(fā)模塊、以及基帶信號處理器三部分。其中,射頻前端模塊主要是實(shí)現(xiàn)信號在不同頻率下的收發(fā)。

移動終端中的射頻前端模塊/射頻頻器件主要包括功率放大器(PA,PowerAmplifier)、雙工器(Duplexer )、射頻開關(guān)(Switch)、濾波器(Filter)、低噪放大器(LNA,LowNoiseAmplifier)等。

其中:

功率放大器負(fù)責(zé)發(fā)射通道的射頻信號放大;

濾波器負(fù)責(zé)發(fā)射及接收信號的濾波,負(fù)責(zé)頻率選擇,保障信號在不同頻率互不干擾傳輸;

雙工器負(fù)責(zé)FDD系統(tǒng)的雙工切換及接收/發(fā)送通道的射頻信號濾波;

射頻開關(guān)負(fù)責(zé)接收、發(fā)射通道之間的切換;

低噪聲放大器主要用于接收通道中的小信號放大。

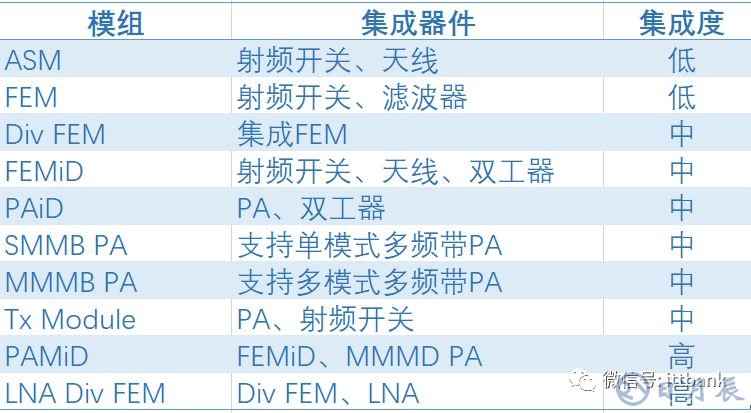

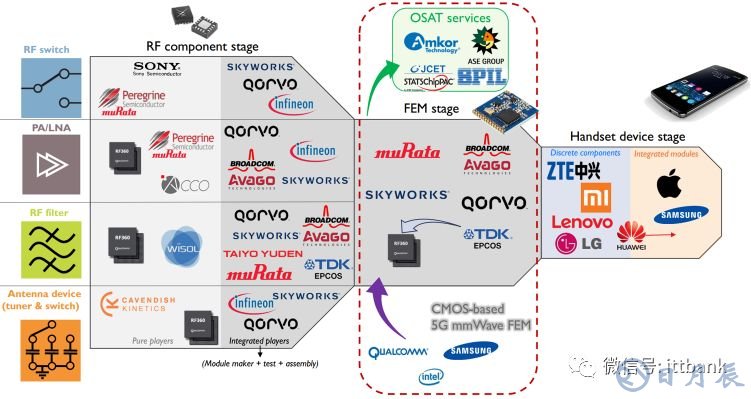

射頻前端集成模組

射頻前端元器件和模組供應(yīng)鏈

(圖來源:Yole、聯(lián)訊證券)

射頻前端集成化是必然趨勢。集成化可以降低成本、提高性能,以及給系統(tǒng)集成商提供turn-key方案。在射頻前端模塊集成上發(fā)展更快的廠商有望成為市場的主導(dǎo)者。同時擁有主、被動器件的設(shè)計能力、制造工藝以及集成工藝是未來射頻元件公司的發(fā)展方向。射頻前端集成存在單片集成(片上SoC系統(tǒng))和混合集成(SiP封裝)兩個發(fā)展方向。目前通過封裝集成的形式更易實(shí)現(xiàn),也是各大廠商重點(diǎn)著力的方向。博通、Qorvo、Skyworks、村田、TDK不僅供應(yīng)元器件還具有模組整合能力,將在集中度很高的市場中進(jìn)一步確立優(yōu)勢。基帶廠商也進(jìn)入射頻前端領(lǐng)域,行業(yè)競爭更加激烈。

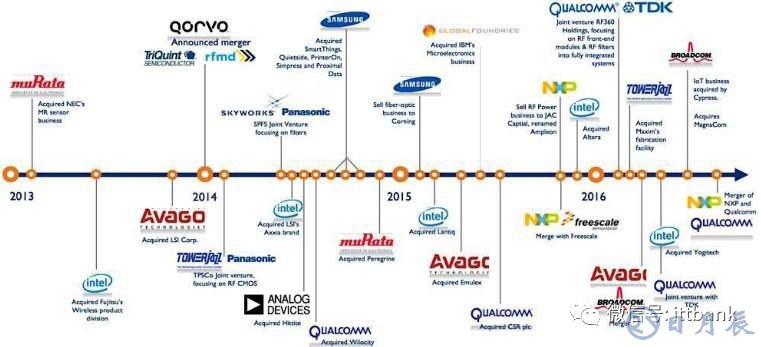

近年射頻前端領(lǐng)域有多起并購整合,相關(guān)廠商積極布局。2014年RFMD和TriQuint合并成立Qorvo,RFMD擅長功率放大器,TriQuint的技術(shù)優(yōu)勢則在于SAW和BAW,二者合并技術(shù)互補(bǔ)。2017年1月高通和TDK合資成立RF360,TDK在SAW/BAW濾波器市場有技術(shù)積累。2017年2月聯(lián)發(fā)科將其部分持股的射頻前端芯片廠商絡(luò)達(dá)科技的股份全部收購。安華高則收購博通。

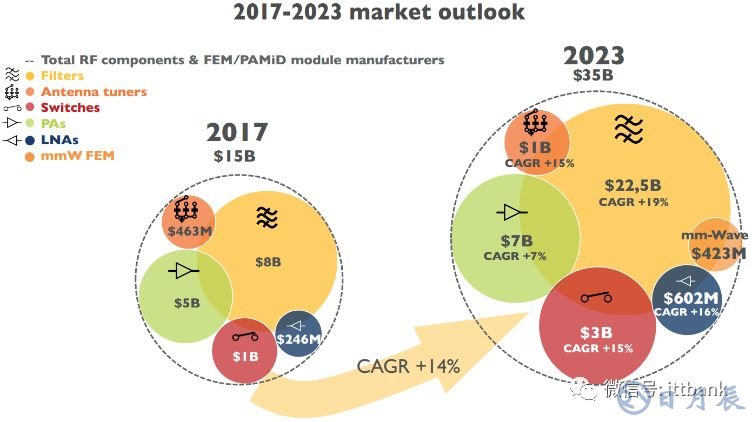

射頻前端的價值量從2G~4G不斷提升,4G時代平均成本(全頻段)約10美元,4.5G達(dá)到約18美元,預(yù)計5G將超過50美元。Yole數(shù)據(jù)顯示2017年手機(jī)射頻前端市場規(guī)模150億美元,預(yù)計2023年將達(dá)到352億美元,2017~2023年CAGR=14%。

濾波器市場規(guī)模最大,2017年約80億美元,預(yù)計2023年將達(dá)到225億美元,2017~2023年CAGR=19%,主要來自于高頻通信對BAW(Bulk Acoustic Wave)濾波器的需求增長。

功率放大器市場規(guī)模位于第二位。2017年達(dá)到50億美元,預(yù)計2023年將達(dá)到70億美元,2017~2023年CAGR=7%。高端LTEPA市場將保持增長,尤其是在高頻和超高頻段,但是2G/3G PA市場將會衰退。

射頻開關(guān)市場規(guī)模位居第三位。2017年開關(guān)為10億美元,預(yù)計2023年將達(dá)到30億美元,2017~2023年CAGR=15%。

低噪聲放大器2017年市場規(guī)模2.46億美元,預(yù)計2023年將達(dá)到6.02億美元,2017~2023年CAGR=16%。主要是多種射頻前端模組的使用以及其在手機(jī)中與PA模塊集成。

天線調(diào)諧器2017年市場規(guī)模4.63億美元,預(yù)計2023年將達(dá)到10億美元,2017~2023年CAGR=15%。主要受益于4×4 MIMO技術(shù)的滲透。

毫米波前端模組預(yù)計2023年的市場規(guī)模將達(dá)到4.23億美元。

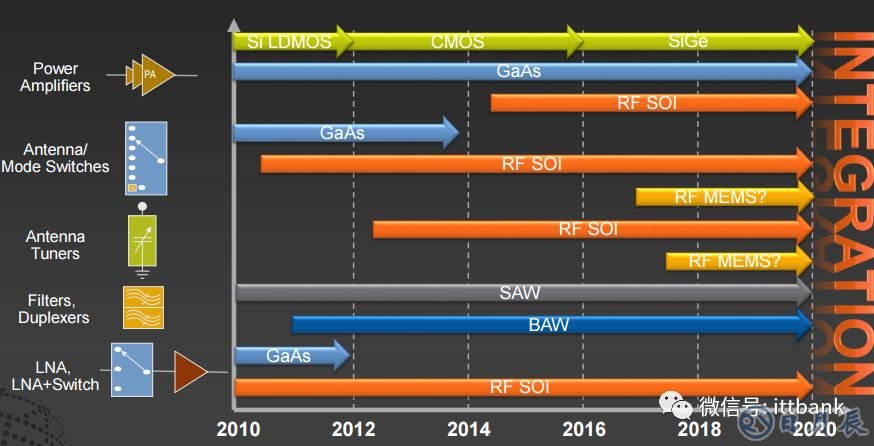

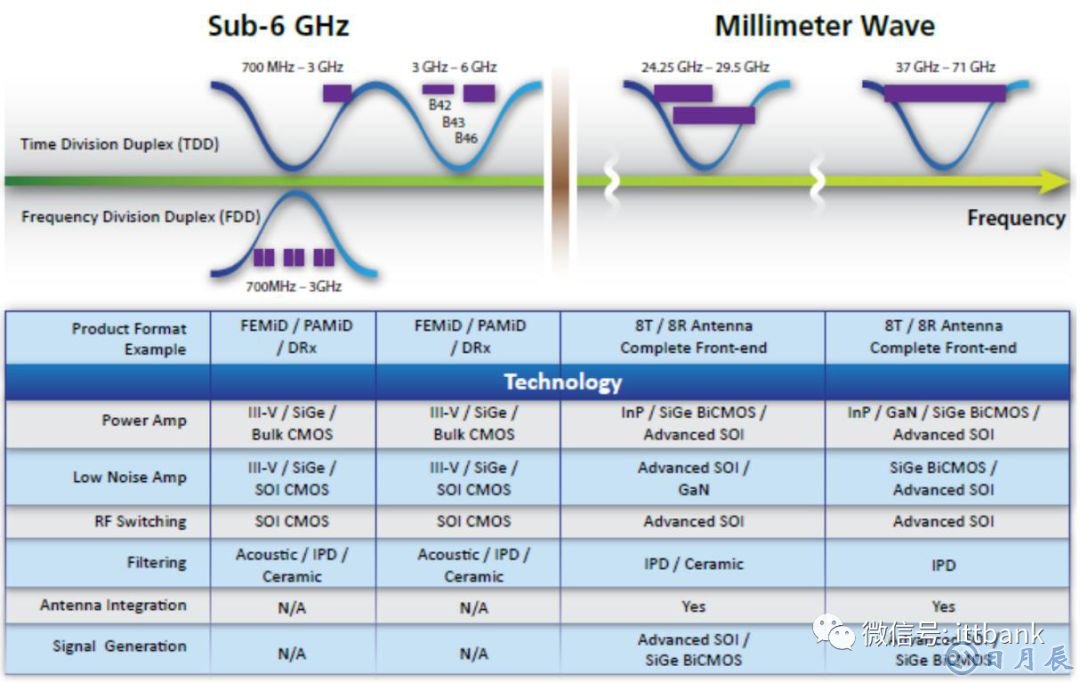

目前射頻開關(guān)、天線調(diào)諧器主要采用RF-SOI技術(shù)。濾波器、雙工主要是SAW/BAW。PA可以用CMOS、GaAs、RF-SOI技術(shù)。低噪聲放大器可以用GaAs、RF-SOI技術(shù)。

▲射頻器件各細(xì)分方向工藝路線圖

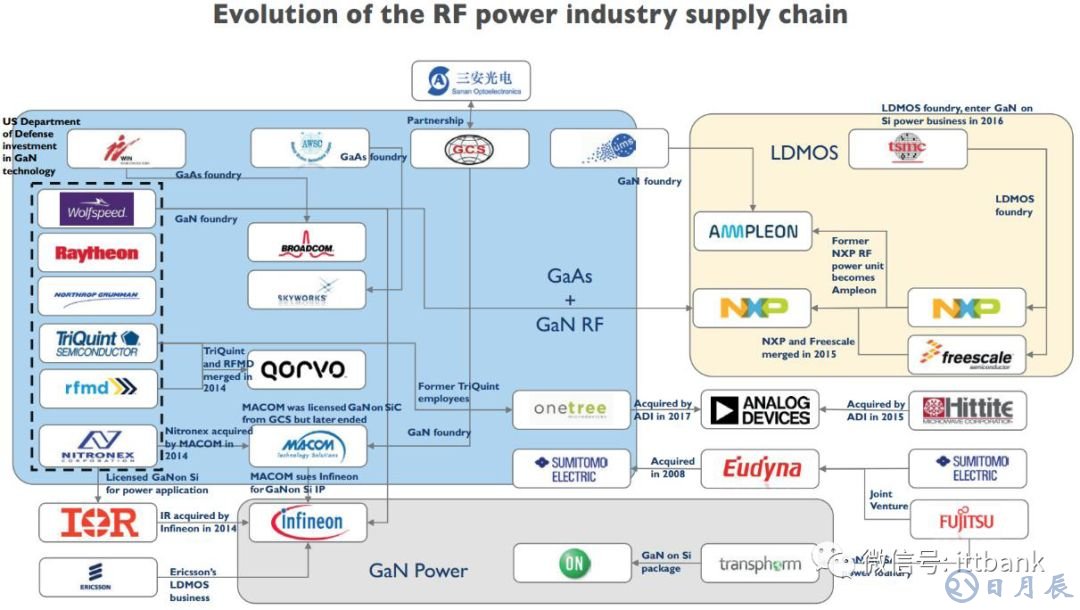

▲射頻功率產(chǎn)業(yè)鏈公司

▲射頻前端各部分市場規(guī)模

▲射頻前端演化過程

▲射頻前端各部分所用材料和技術(shù)

▲射頻前端元器件可采用的材料和技術(shù)

(以上圖來源:Yole、聯(lián)訊證券)

進(jìn)入5G時代,Sub-6GHz和毫米波階段各射頻元器件的材料和技術(shù)可能會有所變化。SOI有可能成為重要技術(shù),具有制作多種元器件的潛力,同時后續(xù)有利于集成。

1功率放大器:GaAs PA仍是主流

PA的作用是將低功率信號進(jìn)行放大。PA直接決定了手機(jī)無線通信的距離、信號質(zhì)量,甚至待機(jī)時間,是射頻系統(tǒng)中的重要部分。手機(jī)頻段持續(xù)增加,PA的數(shù)量也隨之增加。4G多模多頻手機(jī)所需PA芯片5~7顆。StrategyAnalytics預(yù)計5G時代手機(jī)內(nèi)的PA或多達(dá)16顆。

目前GaAs PA是主流。CMOS PA由于性能的原因,只用于低端市場。Qorvo預(yù)計隨著5G的來臨,8GHz以下GaAs PA仍是主流,但8GHz以上GaN有望在手機(jī)市場成為主力。

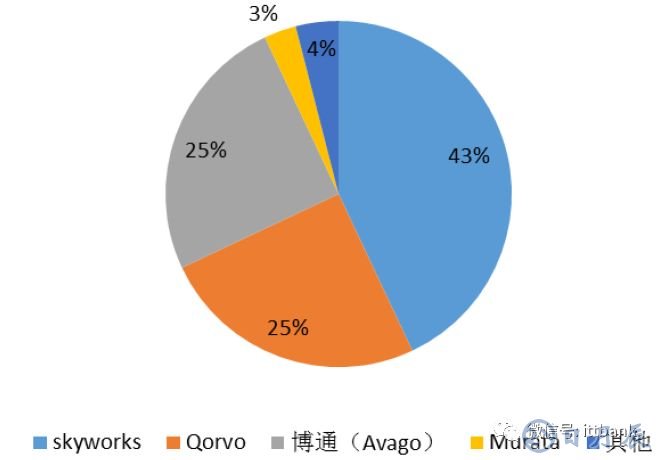

▲PA市場各廠商份額

全球PA市場絕大部分份額被Skyworks、Qorvo、Broadcom、Murata占據(jù)。領(lǐng)導(dǎo)廠商Skyworks、Qorvo和Broadcom采用IDM模式。晶圓代工模式也在興起,主要有臺灣穩(wěn)懋等。

國內(nèi)設(shè)計公司有近20家,主要有漢天下、唯捷創(chuàng)芯、紫光展銳等。國內(nèi)晶圓代工廠商主要有三安光電、海特高新。

2濾波器:市場規(guī)模最大的細(xì)分領(lǐng)域

Skyworks預(yù)計2020年5G應(yīng)用支持的頻段數(shù)量將翻番,新增50個以上通信頻段,全球2G/3G/4G/5G網(wǎng)絡(luò)合計支持的頻段將達(dá)到91個以上。頻段數(shù)上升將帶來射頻濾波器使用數(shù)量增多。理論上每增加一個頻段需增加2個濾波器。由于濾波器集成于模組,二者并不是簡單的線性增加的關(guān)系。

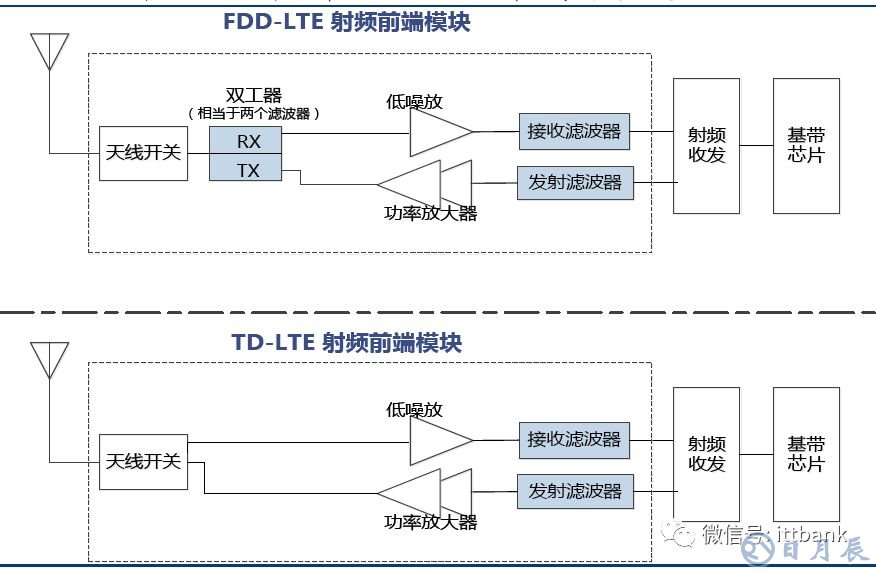

雙工器由兩個濾波器組成,可在一條信道上實(shí)現(xiàn)雙向通信。半雙工是通信雙方輪流收發(fā)。全雙工是通信雙方同時收發(fā)。全雙工通過頻分雙工(FDD)或時分雙工(TDD)實(shí)現(xiàn)。

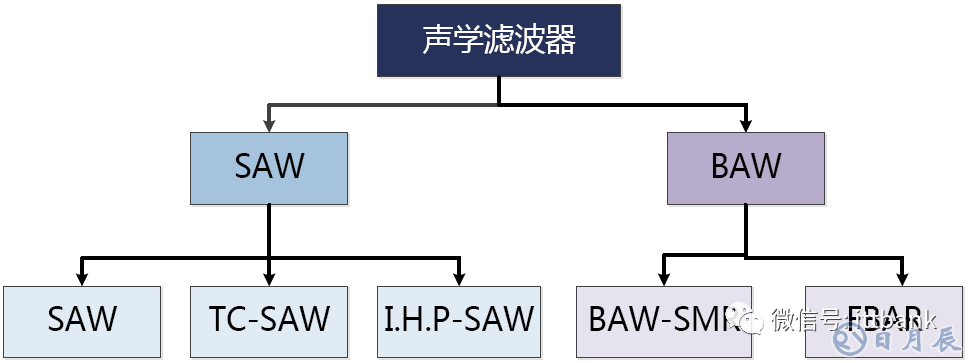

射頻濾波器包括聲表面濾波器(SAW,SurfaceAcousticWave)、體聲波濾波器(BAW,Bulk Acoustic Wave)、MEMS濾波器、IPD(Integrated Passive Devices)等。SAW和BAW濾波器是目前手機(jī)應(yīng)用的主流濾波器。

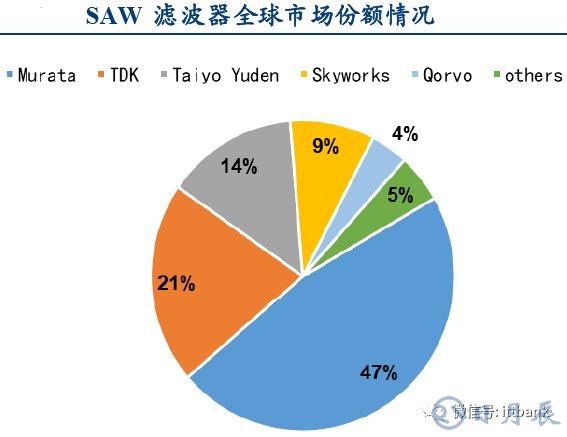

全球SAW濾波器市場份額前五位的廠商分別為村田(47%)、TDK(21%)、太陽誘電(14%)、Skyworks(9%)、Qorvo(4%),合計占比達(dá)95%。國內(nèi)SAW濾波器的廠商有麥捷科技、德清華瑩(信維通信入股)和好達(dá)電子等。

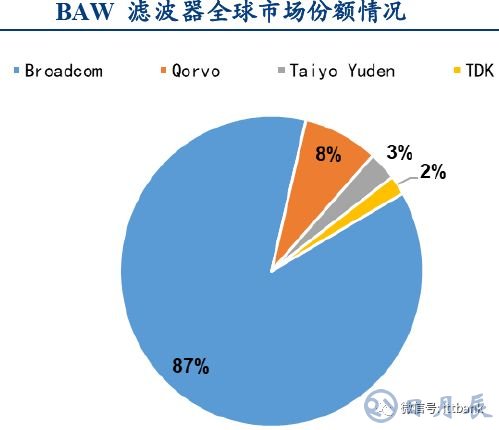

全球BAW濾波器市場份額前三位分別為博通(87%)、Qorvo(8%)、太陽誘電(3%),合計占比達(dá)98%。

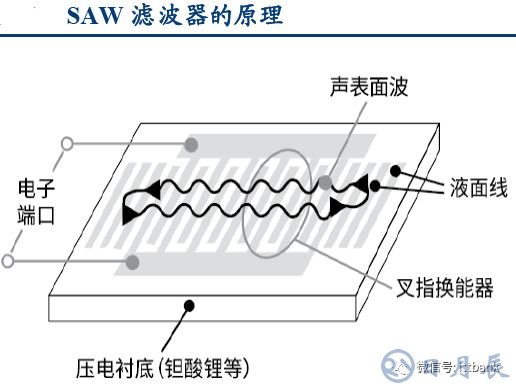

SAW濾波器的基本結(jié)構(gòu)由壓電材料襯底和2個IDT(Interdigital Transducer)組成。IDT是叉指換能器——交叉排列的金屬電極。IDT制作在壓電材料上,常用的材料是石英、鉭酸鋰(LiTaO3)或鈮酸鋰(LiNbO3)等。圖中左邊的IDT把電信號轉(zhuǎn)成聲波,右邊IDT把聲波轉(zhuǎn)成電信號。

SAW濾波器易受溫度變化的影響。改進(jìn)方法是在IDT結(jié)構(gòu)上涂覆一層在溫度升高時剛度會加強(qiáng)的涂層,制作成溫度補(bǔ)償(TC-SAW)濾波器。但由于溫度補(bǔ)償工藝需要更多掩模層,TC-SAW濾波器更復(fù)雜,制造成本也更高,但仍比BAW濾波器便宜。未來SAW濾波器的發(fā)展趨勢是小型片式化、高頻寬帶化、降低插入損耗以及降低成本。村田近期有開發(fā)出IHPSAW濾波器,性能大幅提升。

SAW濾波器頻率上限為2.5~3GHz。>1GHz時,其選擇性降低。在約2.5GHz處,其僅限于對性能要求不高的應(yīng)用。BAW濾波器更適合于高頻。同時還有對溫度變化不敏感,具有插入損耗小、帶外衰減大等優(yōu)點(diǎn)。與SAW、TC-SAW濾波器一樣,BAW濾波器的大小也隨著頻率增加而減少。

BAW濾波器制造工藝步驟是SAW的10倍,但因其在更大晶圓上制造的,每片晶圓產(chǎn)出的BAW器件也多了約4倍。盡管如此,BAW的成本仍高于SAW。此外因?yàn)镼值高,量產(chǎn)一致性是重要挑戰(zhàn)。BAW濾波器一般工作在1.5~6.0GHz,因此在3G/4G智能手機(jī)內(nèi)所占的份額迅速增長。但并不意味著SAW濾波器完全失去市場。二者會分別在中高頻和低頻發(fā)揮各自優(yōu)勢并在一段時間并存。2GHz以下SAW的市場占有率仍比較大,2GHz以上BAW的市場占有率會比較高。

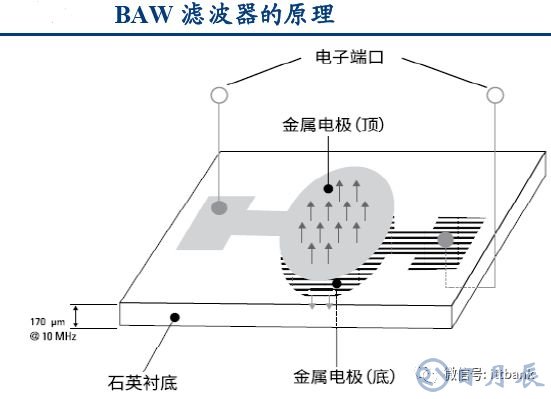

BAW濾波器基本結(jié)構(gòu)是兩個金屬電極夾著壓電薄膜(如石英),聲波在壓電薄膜里震蕩形成駐波(standing wave)。板坯厚度和電極質(zhì)量(Mass)決定了共振頻率。其壓電層厚度在幾微米量級,因此要在載體基板上采用薄膜沉積和微機(jī)械加工技術(shù)實(shí)現(xiàn)諧振器結(jié)構(gòu)。目前常用的BAW壓電材料有氮化鋁(AlN),鋯鈦酸鉛(PZT)、氧化鋅(ZnO)等。

35G帶動SOI市場增長

▲SOI產(chǎn)業(yè)鏈

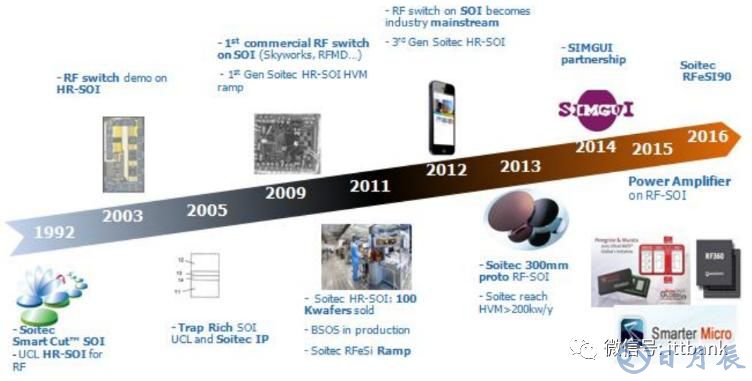

▲RF-SOI發(fā)展過程

2011年智能手機(jī)中還未使用RF-SOI產(chǎn)品。2010年GaAs射頻開關(guān)是主流技術(shù)。RF-SOI產(chǎn)品在性能和功耗相當(dāng)?shù)那闆r下將成本下降30%、die尺寸減少50%,在不到5年的時間內(nèi)替代GaAs開關(guān)。Navian數(shù)據(jù)顯示90%的射頻開關(guān)和調(diào)諧器基于RF-SOI制造。5G時代基于RF-SOI的射頻開關(guān)使用數(shù)量會增加。盡管射頻開關(guān)的出貨量巨大,但市場競爭激烈,價格壓力較大,ASP為10~20美分。目前智能手機(jī)中均有RF-SOI產(chǎn)品,未來還將繼續(xù)增長。

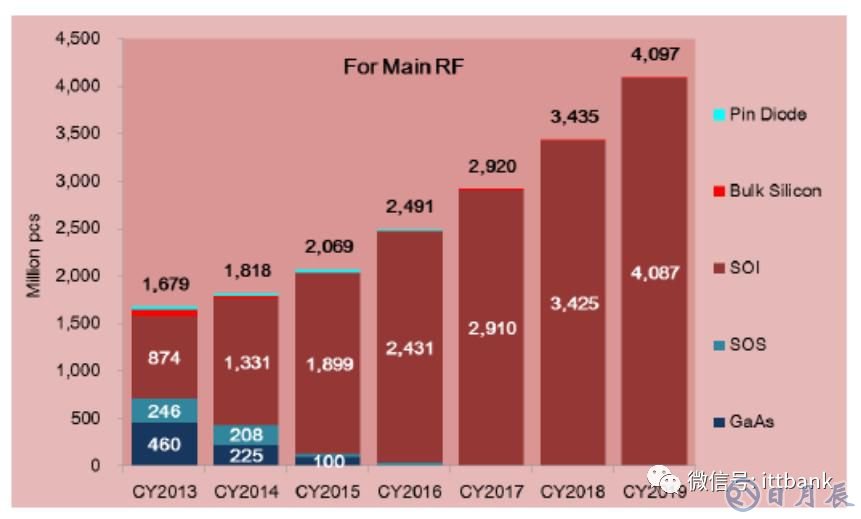

▲2013~2019年各類型射頻開關(guān)和調(diào)諧器數(shù)量

Yole數(shù)據(jù)顯示2016年全球絕緣體上硅(SOI,Silicon On Insulator)市場規(guī)模4.293億美元,預(yù)計2022年將達(dá)到18.593億美元,2017~2022年CAGR=29.1%。市場驅(qū)動力主要來自消費(fèi)電子市場增長帶來的需求提升。

Soitec預(yù)計2018年整個行業(yè)將出貨150~160萬片等效200mm RF-SOI晶圓,同比增長15%~20%,預(yù)計2020年將超過200萬片。

SOI襯底大約占硅襯底市場規(guī)模6%。2016年200mm的SOI晶圓占據(jù)市場主導(dǎo)地位,在2017~2022年仍將有望以較快的速度增長。200mm的晶圓主要用于生產(chǎn)RF-SOI,這是制造智能手機(jī)天線開關(guān)和其他重要元器件所使用的材料。2016年RF-SOI占據(jù)整個SOI市場最大的份額。按產(chǎn)品類型來看,射頻前端占據(jù)SOI市場的最大份額。預(yù)計未來仍有較大幅度的增長。

廠商希望采用SOI將射頻開關(guān)和LNA集成到一起,可能會用300mmSOI晶圓實(shí)現(xiàn)。SOI技術(shù)具備集成毫米波PA、LNA、移相器、混頻器的潛力。

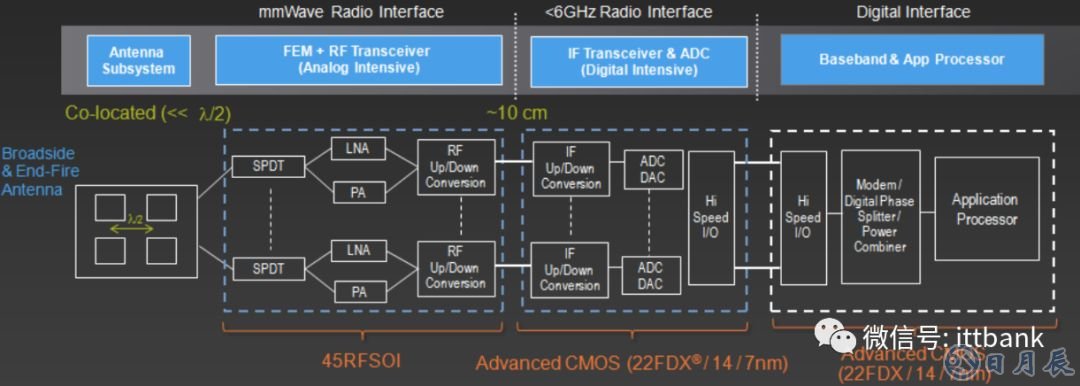

▲格羅方德45nm工藝RF-SOI射頻前端模組

RF-SOI襯底制造主要有法國Soitec、日本信越、臺灣環(huán)球晶圓和上海新傲科技。Soitec是“智能剝離(Smart Cut)”技術(shù)的擁有者,RF-SOI襯底的最大供應(yīng)商,擁有70%的市場份額。Soitec生產(chǎn)200mm和300mmRF-SOI晶圓襯底。信越和環(huán)球晶圓也基于Soitec的技術(shù)生產(chǎn)200mm和300mmRF-SOI晶圓襯底。中國新傲科技生產(chǎn)200mm RF-SOI晶圓襯底。

格羅方德、TowerJazz、中芯國際、華虹宏力、臺積電和臺聯(lián)電等晶圓代工公司在擴(kuò)大200mm或300mm晶圓RF-SOI工藝產(chǎn)能。

格羅方德推出300mm晶圓RF-SOI工藝,包括130nm和45nm工藝。中芯寧波將承接中芯國際的RF-SOI或其他SOI工藝技術(shù)。華虹集團(tuán)旗下的上海集成電路研發(fā)中心進(jìn)行SOI技術(shù)開發(fā),華虹宏力的0.2μm RF-SOI CMOS工藝已經(jīng)量產(chǎn)。臺積電和臺聯(lián)電計劃進(jìn)軍300mmRF-SOI晶圓。

▲格羅方德RF-SOI平臺

設(shè)計公司Cavendish Kinetics推出了基于RF MEMS技術(shù)的射頻開關(guān)和天線調(diào)諧器產(chǎn)品,目前也在發(fā)展之中,未來可能成為挑戰(zhàn)者。

4天線:Massive MIMO和新材料將應(yīng)用

5G將推動智能手機(jī)天線升級,Massive MIMO技術(shù)提升通信速率,天線數(shù)量也將提升。

LCP(液晶聚合物,Liquid Crystal Polymer)適合于高頻高速應(yīng)用,傳輸損耗較小,可以作為基板、封裝材料等。2017年蘋果首次使用LCP天線,單機(jī)價值量遠(yuǎn)高于之前的PI(Polymide,聚酰亞胺)天線。LCP優(yōu)良的彎折性能有助于合理利用智能手機(jī)內(nèi)部的狹小空間。LCP產(chǎn)業(yè)鏈上、中游主要由外國廠商涉及。生益科技進(jìn)入LCPFCCL領(lǐng)域。信維通信進(jìn)入LCP天線領(lǐng)域。立訊精密為LCP天線模組供應(yīng)商。

MPI(Modified Polymide)在10~15GHz頻段(或更低)性能與LCP相當(dāng),價格也更加便宜。2019年蘋果可能采用MPI天線,這將有利于改善良率,降低成本,同時提升對供應(yīng)商議價能力。MPI與LCP天線可能在5G時代共存,相對較低頻段采用MPI,較高頻段采用LCP。

Vivo方面認(rèn)為目前手機(jī)毫米波天線陣列較為主流與合適的可能方向是基于相控陣(phased antenna array)的方式,實(shí)現(xiàn)方式主要分為三種:AoB(Antenna on Board,天線陣列位于系統(tǒng)主板上)、AiP(Antenna in Package,天線陣列位于芯片的封裝內(nèi))、AiM(Antenna in Module,天線陣列與RFIC形成一模組),三者各有優(yōu)勢。現(xiàn)階段更多的以AiM的方式實(shí)現(xiàn)。

高通推出了QTM052毫米波天線模組產(chǎn)品,一部智能手機(jī)可集成4個該模組,預(yù)計2019年用于5G終端。

▲高通QTM052 5G毫米波天線模組

▲高通毫米波天線模組和X50芯片

55G封測:各大廠積極備戰(zhàn)5G芯片

5G使用的芯片和元器件數(shù)量增加,通過集成可降低成本、提升性能、縮小體積。現(xiàn)階段高通、英特爾、聯(lián)發(fā)科、華為等推出的5G芯片方案,搭配的前端射頻模塊均采用SiP封裝。

SiP技術(shù)(FEMiD、PAMiD等)將10~15個器件(開關(guān)、濾波器、PA)封裝在一起,連接可能采用引線(Wirebond)、倒裝(FlipChip)、Cu柱(Cupillar)。5G毫米波產(chǎn)品的集成密度會進(jìn)一步提升。未來還要尋找低損耗的材料,集成天線,優(yōu)化封裝整體結(jié)構(gòu),探索屏蔽防護(hù)措施。預(yù)計2017~2022年SiP封裝銷售額CAGR>10%,快于整個先進(jìn)封裝銷售額增速(CAGR=7%)。

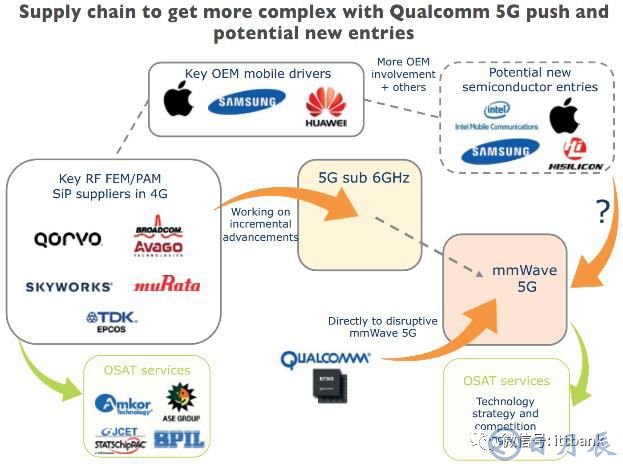

目前4G時代,智能手機(jī)射頻前端SiP封裝供應(yīng)鏈由Qorvo、博通、Skyworks、Murata、TDK-Epcos5家IDM廠商領(lǐng)導(dǎo)。他們部分生產(chǎn)外包至領(lǐng)先的OSAT廠商,如:日月光、安靠、長電科技等。目前這幾家IDM廠商主要集中于Sub6GHz解決方案。高通則想直接開發(fā)毫米波產(chǎn)品并建立供應(yīng)鏈以確保未來處于領(lǐng)先位置。

各大封測廠在5G芯片及SiP模塊封測領(lǐng)域積極研發(fā)和布局并爭取訂單。近年來全球主要封測廠商在持續(xù)提升晶圓級先進(jìn)封裝技術(shù),尤其是扇出型(Fan-out)封裝。日月光、安靠、臺積電、力成、長電科技、華天科技等廠商均已推出相應(yīng)的扇出型封裝服務(wù)。工研院預(yù)計未來5G高頻通信芯片封裝中扇出型封裝技術(shù)將快速發(fā)展。