131 1300 0010

LED市場受到背光領域需求衰退的影響,整體產值的成長呈現停滯,除一些利基型工業應用外,車用LED是少數具市場規模且仍快速成長的應用之一。TrendForce旗下綠能事業處LEDinside最新研究顯示,2016年第二季全球各區域車市成長面臨趨緩,但車燈從傳統燈泡轉型至LED的趨勢仍持續,較成熟的市場陸續導入高比重的LED,新興國家也逐步跟進。LEDinside預估2016年車外照明用LED市場產值達15.7億美元,2016~2020年復合成長率為6%。

臺灣廠商的車用LED模組

LEDinside研究經理呂理舜表示,以中國大陸市場而言,中國大陸車燈仍以價格為LED導入與否的主要考量。由于車內燈與車尾燈的LED規格與照明/背光用LED類似,目前導入比重超過70%,接近國際水準。DRL(日行燈)近年在中國大陸產品技術發展迅速,部分中國大陸車廠甚至改用低功率LED導入DRL應用。LEDinside預估2016年中國DRL滲透率高達47%。高功率的High/LowBeam(遠近燈)因技術門檻較高,仍以進口為主,滲透率低于3%。

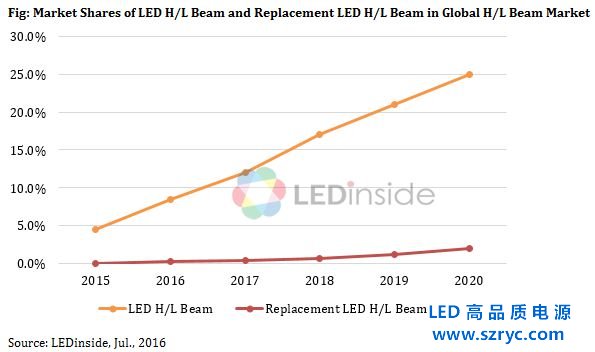

呂理舜指出,傳統車燈光源的替換僅能從後蓋處取出,但目前LED光源的發展中,原廠大多為一體式模組形式,阻礙從後蓋置換的可行性,因此廠商為了提高車用LED滲透率,開始瞄準插拔式替換光源,成為車燈的另一趨勢亮點。目前替換式LED頭燈以PM市場(改裝市場)為主要目標,尤以中國最為積極。中國大陸PM市場的替換光源目前由HID(氣體放電式頭燈)獨領風騷,由于替換式LED頭燈的市場機會約在高低階HID之間,未來有望往兩端侵蝕。

呂理舜表示,隨著價格下滑與光效提昇,LED頭燈滲透率也將逐漸提昇,產品定位也將從高階逐漸滲透至中階車種。此外,替換式LED頭燈的出現,將緩慢改變過去LED頭燈模組化的整體性,切割出更平價的LED頭燈產品。

替換式LED頭燈在發展初期缺乏完善的法令規范,且多屬零售市場,消費者在挑選時多以價格為主要考量,廠商可采最具價格競爭力的封裝形式制作產品,卻也衍生出光形不符法規的問題。呂理舜指出,雖然初期各種封裝形式的LED光源將同時進入替換式LED頭燈市場,然而為合乎原始車燈反射結構的設計,未來LED光源仍將符合線性排列的形式,如此一來替換式LED光源才有機會將產業洗牌。