131 1300 0010

根據(jù)集邦咨詢半導(dǎo)體研究中心(DRAMeXchange)最新報告,今年第四季DRAM價格正式反轉(zhuǎn)向下,11月合約價甚至出現(xiàn)二次下修的狀況,以目前成交方式來看,已有部分比重的合約價改以月(monthly deal)方式進(jìn)行議價,顯示買方對于DRAM價格后勢看法悲觀,預(yù)計2019年第一季DRAM合約價跌幅將持續(xù)擴(kuò)大。

DRAMeXchange指出,以今年11月來看,4GB與8GB的價格除了高價仍有維持之外,在中低價都已調(diào)降,主流模組4GB的均價較10月的31美元滑落至30美元,跌幅3.2%;8GB亦同,均價由上個月的61美元滑落至60美元,跌幅1.6%。

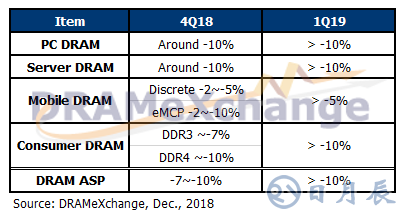

觀察今年第四季DRAM平均銷售單價有近8%的跌幅,其中以標(biāo)準(zhǔn)型存儲器、服務(wù)器存儲器與利基型存儲器為最,季跌幅都接近10%;而行動式存儲器由于先前缺貨時漲價幅度較小,因此第四季的跌幅相對較小,僅約5%。

展望明年第一季,DRAMeXchange指出,供給面較2018年第四季持續(xù)增加,主要來自于1Ynm制程良率持續(xù)改善、投入比重持續(xù)增加,以及三星平澤廠在今年第四季的持續(xù)增產(chǎn);而每年首季都是傳統(tǒng)需求淡季,加上2019年第一季智能手機(jī)的出貨力道恐怕較往年更為疲弱,恐將造成行動式存儲器價格跌幅擴(kuò)大。從整體DRAM價格來看,明年第一季跌幅較今年第四季更為顯著恐怕是不可避免的狀況。

供給增加、需求更趨弱化,DRAM整體市況持續(xù)走弱

以對供需狀況最為敏感的標(biāo)準(zhǔn)型存儲器而言,受到供給面持續(xù)增加,需求端面臨淡季影響,導(dǎo)致庫存難以去化、第一季價格跌幅恐將擴(kuò)大至10%以上;與標(biāo)準(zhǔn)型存儲器屬性最為接近的服務(wù)器存儲器,其價格跌幅恐怕更為顯著,原因在于目前觀察到服務(wù)器存儲器買方的庫存量偏高,而該領(lǐng)域除了受淡季影響外,中美貿(mào)易沖突戰(zhàn)也增添不少變量。明年第一季出貨狀況恐怕較過往三年疲弱,尤其在32GB主流模組上,更能夠明顯觀察到供應(yīng)商積極砍價求售。

此外,占整體供貨比例最大的行動式存儲器同樣呈現(xiàn)下滑的走勢。展望明年第一季,由于新一代iPhone的出貨高峰已過,目前中國android機(jī)種在渠道市場的整機(jī)庫存又已偏高,預(yù)料明年初廠商將積極進(jìn)行庫存去化,因此對于關(guān)鍵零組件的需求將非常有限,同時我們預(yù)估2019年智能手機(jī)生產(chǎn)數(shù)量將較2018年衰退2.6%,對行動式存儲器的位元需求將僅仰賴單機(jī)搭載容量的提升,導(dǎo)致行動式存儲器價格恐將持續(xù)下滑。

至于在消費(fèi)性領(lǐng)域方面,第一季亦為傳統(tǒng)淡季,且受到中美貿(mào)易沖突所造成總體經(jīng)濟(jì)不確定因素提升,價格下滑趨勢不變。其中,DDR4受主流應(yīng)用PC/server需求所牽動,跌幅恐更甚于DDR3。