131 1300 0010

最近有朋友夜盤做空美股半導體,幾乎都賺錢了。

半導體板塊到底怎么了?到底是景氣還是蕭條?其實這是個沒有爭議的問題。全球半導體確實處于景氣下行周期。

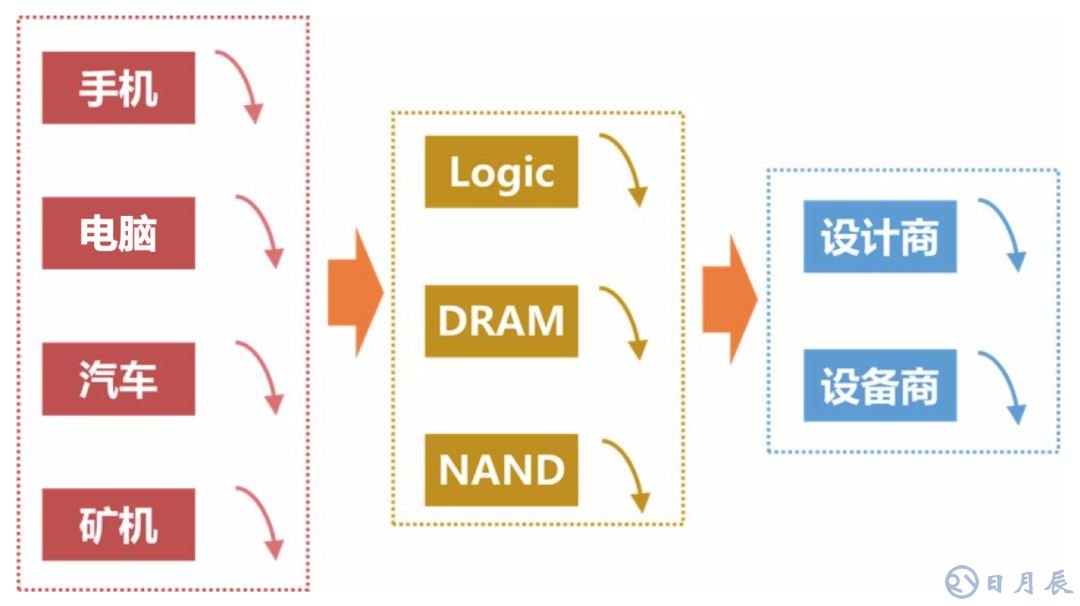

我們先看看半導體的下游情況:

半導體的下游 = 手機 + 電腦 + 汽車 + 新興應用

1、手機:自去17年底開始就出現了10年來首次下滑,滲透率飽和+換機周期拉伸。

2、電腦:也就是PC+數據中心,PC相對穩定,流量見頂帶來了DC資本資出二階導數拐點臨近。

3、汽車:市場穩中有降,但目前占比不高,未來極有可能接力成為半導體最大的下游市場。

4、新興應用:也就是GPU + XPU + ASIC + FPGA等,但其中最大體量的礦機在下滑持續。

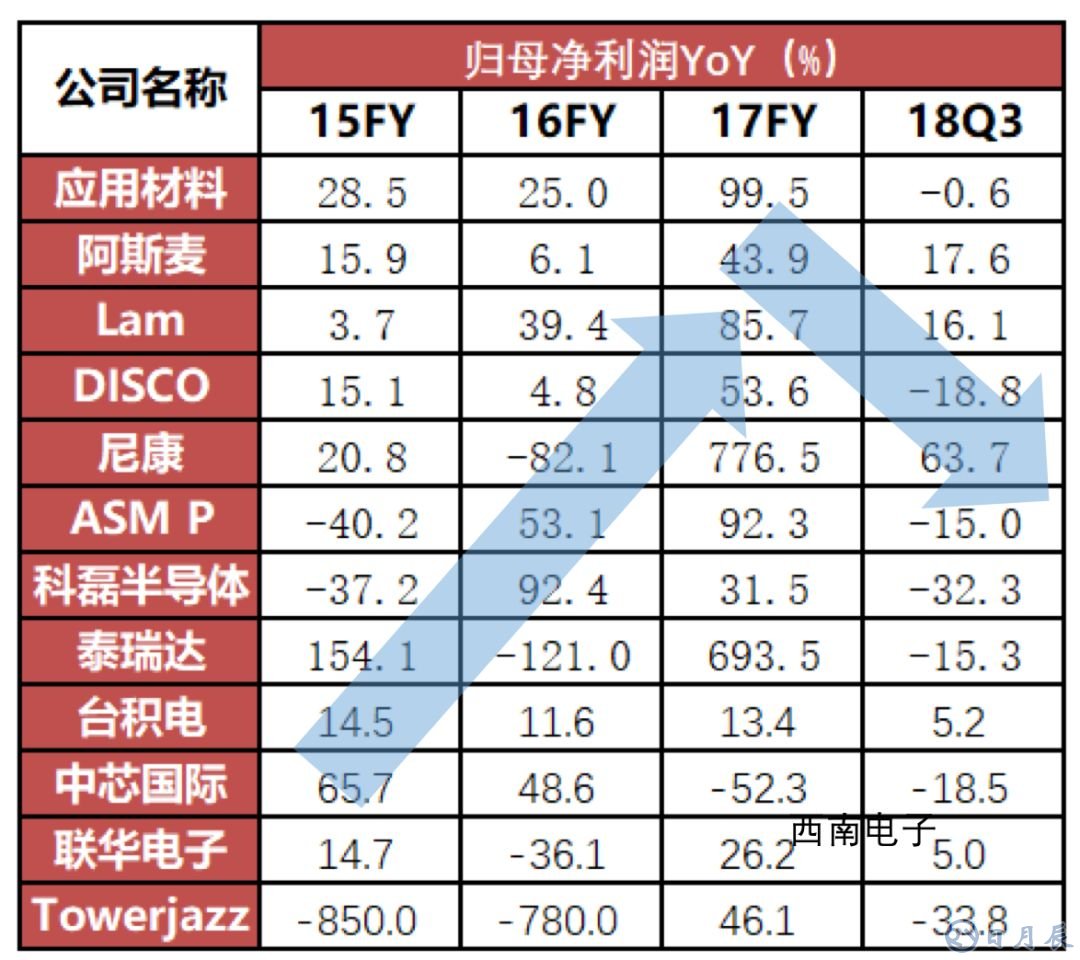

那全球半導體到底有多差呢?我們來看看全球十大半導體巨頭近4年的業績增速情況:

設備和制造商情況:

拉姆研究營收下滑主要原因是內存疲軟導致的周期性低迷;

應用材料營收下滑主要原因是智能手機、電腦、服務器等下游市場需求疲軟導致制造商Capex減少,從而降低設備需求量;

阿斯麥的業績總體來說是維持了小幅上漲態勢,主要原因是10和7納米的技術推動邏輯的深紫外線光刻機、EUV光刻機需求進一步增強。

臺積電營收和凈利潤總體上實現了平穩上漲,主要原因是新推出的智能手機帶動7納米技術產品的強勁需求。然而,臺積電業務也受到加密貨幣挖礦需求進一步減弱的負面影響。

聯電凈利潤的大幅下滑也反映了下游應用的全面衰減,最大衰減將來自計算機,而在計算機內,加密貨幣將是聯電衰退最大的部分,然后是消費和通信。

中芯國際作為中國最大的晶圓代工廠,由于目前先進制程量產能力有限,28納米由于供過于求導致毛利率水平較低疊加傳統智能手機的疲軟,因此中芯國際業績也不如人意。

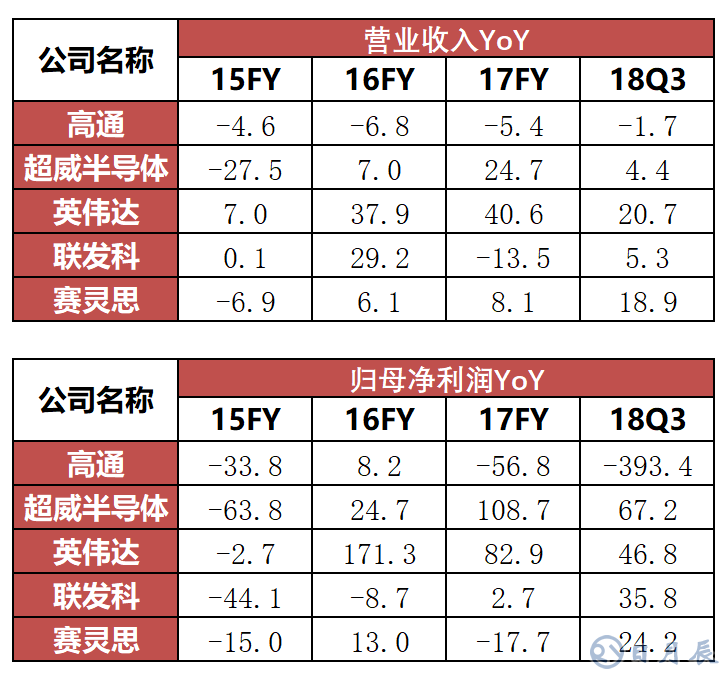

芯片設計商的情況:

高通業績的大幅下滑除了傳統智能手機疲軟以外,最主要的原因還是因為訴訟問題失去了來自蘋果公司低利潤率的調制解調器業務。

AMD業績同樣較為疲軟,主要原因是與區塊鏈相關的需求大幅下降以及渠道庫存過剩,渠道GPU銷售額低于預期。

英偉達業績雖然實現了小幅上漲,但是無論是營收還是毛利率均未達到市場預期,主要原因是數字貨幣采礦業務不及預期,公司Q2數字貨幣“采礦”業務的季度收入環比下跌70%,至1.16億美元,隨著數字貨幣價格下跌,預計未來這類相關的業務收入都可以“忽略不計”。

通過對比半導體設計、制造、設備、材料等整個產業鏈各個環節的業績,我們發現下游需求的疲軟導致邏輯、DRAM、NAND需求量下降,進一步帶來芯片設計商、設備商業績的下滑,短期內全球的半導體行業已經進入了一個滯緩期,不僅下游需求疲軟,連整個代工廠的資本支出以及設備商的出貨量都都進入了“緊縮期”。