131 1300 0010

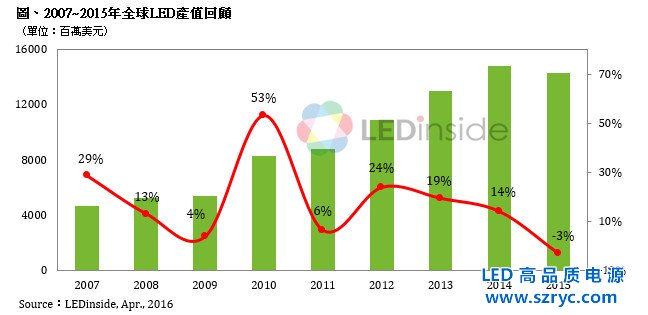

TrendForce旗下綠能事業(yè)處LEDinside最新報告指出,2015年全球LED(含可見光與不可見光LED)產業(yè)產值首次呈現衰退,來到143.25億美元,年衰退達3%。主要原因來自LED廠商的殺價競爭,導致部分主流規(guī)格LED平均價格跌幅高達40%以上;而美元強勢升值也使得許多LED廠商的營收換算成美元后呈現衰退。

LEDinside研究協(xié)理儲于超表示,2015年產值出現負成長的幾個主要原因如下:

1.LED技術提升,使得使用顆數減少。如電視背光隨著覆晶LED技術的導入,LED背光數量可再進一步下降。

2.替代技術崛起。OLED面板技術趨于成熟,越來越多手機廠商希望進行差異化而導入OLED面板。由于OLED面板具有自發(fā)光的特性,并不需要LED背光,因此智慧型手機的背光應用因OLED技術崛起而逐漸被替代。

3.供過于求。由于整體產業(yè)供過于求,產能過剩,導致價格競爭激烈,至于LED照明應用,盡管使用數量上仍持續(xù)成長,但因價格下跌使整體產值的成長的幅度趨緩。

儲于超表示,2016年LED整體需求仍會持續(xù)成長。除了LED背光應用因OLED面板崛起的技術替代,導致使用數量下滑外,在一般照明、汽車照明及顯示屏等應用的使用數量都還是處于成長態(tài)勢。

另一方面,由于供需缺口尚未平衡,2016年的LED價格競爭壓力仍持續(xù)存在。然而過去一年因LED廠商間價格過度競爭,使得許多LED產品已經呈現虧損出售,甚至是貼近現金成本的狀態(tài),因此價格下跌的空間已相對有限。

各主流應用動能減緩,LED產業(yè)結束了連續(xù)十幾年的高速成長

回顧LED產業(yè)的發(fā)展歷史,一直以來都是呈現著高度成長的態(tài)勢。隨著各種不同應用推升LED產業(yè)的需求,包括手機鍵盤與螢幕背光、電視背光,甚至是智慧型手機與平板電腦興起,及LED照明滲透率的普及。LEDinside統(tǒng)計,過去十幾年整體LED產業(yè)平均的年復合增長率約20%~30%,但2015年產值出現負成長,衰退的主要原因還是各個主流應用成長動能減緩。